Az állami nyugdíjrendszer korlátai mára egyre nyilvánvalóbban láthatók. Az előzetes becslések szerint a mai átlagnyugdíj mértéke 2045-re akár meg is feleződhet.

Ez nem is csoda, hiszen egyre csökken a dolgozókorú felnőttek száma. Ez részben annak köszönhető, hogy hazánkban egyre kevesebb gyermek születik, részben pedig az egyre magasabb átlagéletkorra vezethető vissza.

Éppen ezért érdemes a nyugdíjas éveinkről minél előbb elkezdeni gondoskodni, hogy rendszeres (például havi), kis összegű megtakarítással érhessük el az anyagilag stabilabb nyugdíjaskort.

Egyedül, külső ösztönzés vagy támogatás nélkül azonban sokszor nehezebb előrelátóan félretenni nyugdíjas éveinkre.

Szerencsére a nyugdíjrendszer egyre növekvő veszélyeivel az állam is tisztában van, éppen ezért olyan ösztönző intézkedéseket vezetett be, mint a nyugdíjcélú megtakarítások befizetései után járó 20%-os adó-visszatérítés.

Ezzel a támogatással az állam célja az, hogy minél több embert bátorítson arra, hogy saját maga is gondoskodjon a jövőjéről. Ennek az intézkedésnek köszönhetően akár több millió forinttal is megnövekedhet a megtakarításunk összege, mire elérjük a nyugdíjkorhatárt.

Mit kell tennünk azért, hogy megkapjuk ezt az adó-visszatérítést? Ki és mikor lehet jogosult rá? Pontosan mekkora összeget igényelhetünk vissza, és mi ennek a menete lépésről lépésre?

Ebben a cikkben ezekre a kérdésekre keressük a választ.

Adó-visszatérítés nyugdíjcélú megtakarításokra

Az állam a három hivatalosan elismert nyugdíjcélú megtakarítási forma – önkéntes nyugdíjpénztár (ÖNYP), a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla (NYESZ) – mindegyikére az éves befizetések 20%-át adja vissza az adónkból.

Mit jelent ez pontosan?

Az állam a naptári évben befizetett összeg 20%-át a személyi jövedelemadónkból (szja) visszafizeti a megtakarítási számlánkra, ezzel megnövelve az előtakarékosságunk összegét. Fontos, hogy ezt az összeget kizárólag nyugdíjcélra kapjuk, ezért azt másra nem használhatjuk fel.

Sokan tévesen „20%-os garantált hozamként” emlegetik az adójóváírás összegét, ez azonban nem fedi a valóságot. Az adó-visszatérítést évente igényelhetjük az éves nyugdíjcélú megtakarításunk befizetési összege után, a bent lévő tőkére pedig nem jár. Tehát nem a teljes aktuális egyenlegünk után kapott pluszpénz, és pláne nem tekinthető hozamnak az adó-visszatérítés.

Amennyiben hivatalosan elismert nyugdíj-megtakarítással rendelkezünk, az államtól minden évben visszakapjuk a befizetéseink 20%-ának megfelelő összeget a személyi jövedelemadónkból.

Ez a 20%-os jóváírás nem adókedvezmény, mint például a családi adókedvezmény, aminek az összegét bármire felhasználhatjuk. A másik fontos különbség az adó-visszatérítés és az adókedvezmény között, hogy a nyugdíj-megtakarítási számlánkra érkező plusz 20% a már befizetett adónkból kerül jóváírásra, ellentétben az adókedvezménnyel, ami kedvezményes adófizetési feltételeket biztosít. Az viszont mindkettőre igaz, az igénybevétele bizonyos feltételekhez kötött.

Bár az adó-visszatérítés és az adókedvezmény fogalmak között adózás és felhasználhatóság szempontjából vannak különbségek, a köznyelvben a két szó megfeleltethető egymásnak, így a továbbiakban a cikkben is felváltva találkozhat vele.

Aki pontosan ismeri az adó-visszatérítéssel kapcsolatos legfontosabb tudnivalókat, és csak az adóbevallás kitöltésére kíváncsi, az ugorjon az Adó-visszatérítés ügyfélkapun keresztül – Lépésről lépésre című fejezetre.

Mikor jár nyugdíj-adóvisszatérítés?

Az adó-visszatérítést a már befizetett személyi jövedelemadónkból fizeti nekünk az állam. Ez két fontos kitételt is magában rejt.

- Csak akkor kaphatunk adó-visszatérítést, ha fizetünk személyi jövedelemadót. Ez látszólag evidens: aki bejelentett munkahelyen dolgozik, az fizet szja-t, tehát élhet is a 20%-os adójóváírással.

Ugyanakkor a katás egyéni vállalkozók vagy a gyesen lévő édesanyák, külföldön dolgozók és háztartásbeliek nem fizetnek szja-t, így számukra ez a kedvezmény alapesetben nem igényelhető. Így ők sajnos sok esetben kimaradnak ennek jelentős előnyeiből. Szerencsére egy kiskapunak köszönhetően nekik sem kell lemondaniuk a 20%-os támogatásról. A három nyugdíj-megtakarítási típus közül a nyugdíjbiztosítás ugyanis lehetőséget ad arra, hogy a szerződő (akinek az adójából visszaigénylünk) és a biztosított (akinek a javára gyűjtünk) személye eltérjen.

Ez tehát egy járható út lehet az egyébként kedvező adózási feltételeket biztosító katás vállalkozóknak, külföldön dolgozóknak és a gyermekeikkel otthon maradó szülőknek arra, hogy éljenek az állam által nyújtott támogatással. Mindössze annyi a feltétele, hogy egy olyan közeli rokon vagy barát legyen a nyugdíjbiztosítás szerződője, aki fizet szja-t, és hozzájárul ahhoz, hogy abból a biztosított élhessen a 20%-os nyugdíj adó-visszatérítéssel. - A befizetett személyi jövedelemadónk összegének magasabbnak kell lennie, mint a 20%-os adó-visszatérítés összege. Ez világos, hiszen nem kaphatunk vissza több pénzt, mint amennyit befizettünk.

Ezt fontos már itt megjegyezni, azonban teljesen akkor válik érthetővé ennek a jelentősége, ha már az adó-visszatérítés kiszámításának menetét is ismerjük, így erre a feltételre később még kitérünk.

Az adó-visszatérítés szabályai

Nagyon fontos pontosan ismerni azt, hogy az adó-visszatérítés mikor jár, azonban ugyanennyire fontos tisztában lennünk az adó-visszatérítés szabályaival is, ezért összeszedtük a legfontosabb feltételeket:

- Az adó-visszatérítés a három nyugdíjcélú előtakarékossági típusnál eltérő összegben 100.000 és 150.000 Ft közötti összegben van maximalizálva. Tehát akkor is legfeljebb a maximum összeget kaphatjuk, ha az éves befizetésünk 20%-a több volna, mint a legmagasabb adó-visszatérítés. Ez a gyakorlatban a legtöbb előtakarékoskodó számára nem jelent korlátot, hiszen ehhez havonta 42–62.000 Ft-ot szükséges félretenni. Ez egy elég magas összeg, azonban vannak, akik ennél is többet fizetnének be, számukra nem árt ezt észben tartani.

- A befizetett személyi jövedelemadónkból utalja vissza az állam az éves megtakarításunk 20%-át, ezért nekünk, vagy – nyugdíjbiztosítás esetén – legalább a hozzátartozónknak fizetni kell az szja-t.

- Az állam nem automatikusan írja jóvá a 20%-os összeget a megtakarítási számlánkon. Ezt az igényünket az adóbevallásunk megfelelő részén jeleznünk kell a NAV felé.

- Kizárólag az adott adóévben beérkezett befizetéseink után jár a következő évben, az adóbevallás után és az adó-visszatérítést közvetlenül a biztosítási, pénztári vagy NYESZ esetében a megtakarítási számlánkra utalják. Ezért ezt az összeget csak a nyugdíjunkra fordíthatjuk. (Egészségpénztár, illetve önsegélyező pénztár esetében a szerződésben foglalt feltételek szerint használhatjuk fel.)

- Egy apróbetűs rész is van az adó-visszatérítés szabályai között, amit ha nem ismerünk könnyen kerülhetünk kellemetlen helyzetbe. A nyugdíj adó-visszatérítés összegét, ahogy az a nevében is benne van, a nyugdíjas éveinkre kapjuk állami támogatásként. Ha a megtakarított pénzünkhöz a nyugdíjkorhatár előtt, vagy a szerződésben foglaltaktól eltérő módon szeretnénk hozzájutni, az adó-visszatérítés összegét (megtakarítási típustól függően mindig másként, de) általában igen kellemetlen feltételekkel kell visszafizetnünk.

Kérjen ingyenes nyugdíjtanácsot, és mi személyre szabottan elmondjuk Önnek, melyik a legjobb nyugdíj-megtakarítás!

Adó-visszatérítés kiszámítása

Az adó-visszatérítés kiszámítása nem nagy ördöngösség, mégis fontos tisztán látni az egyes megtakarítási típusoknál igénybe vehető maximális adó-visszatérítés összegét, és azt a lehetőséget is, hogy valaki egyszerre több előtakarékosságban is gyűjtheti a pénzét.

Mielőtt azonban megnéznénk a maximum igényelhető jóváírás pontos összegeit, az adó-visszatérítés kiszámításánál érdemes arról is beszélnünk, hogy mi történik azzal a pénzzel, amit az állam ad nekünk a nyugdíj-megtakarítási számlánkra.

Az éves befizetéseink 20%-val az állam megnöveli a tőkénket, amit ezek után a pénzintézetek ugyanúgy befektetnek, mint a saját befizetéseinket, és ez szintén hozamot fog nekünk termelni.

Bizonyos megtakarítási típusok esetén lehet rendelkezni arról, hogy az adó-visszatérítéseinket hogyan fektetéssék be, így akár ezek eltérő befektetési alapokban/portfóliókban is gyűlhetnek, mint a saját befizetéseink, azonban a legtöbb esetben a pénzintézet ugyanúgy fogja kezelni ezt a pénzt is, mintha saját magunk fizettük volna be.

Lássuk mindezt egy példán keresztül: ha 2023-ban összesen 320.000 Ft-ot fizettünk be a három hivatalosan is elismert nyugdíj-előtakarékossági számla egyikére rendszeres havi díjak vagy egyszeri nagyobb összeg formájában, akkor 2024-ben ennek a 320.000 Ft-nak a 20%-ával, vagyis 64.000 Ft-tal nő a megtakarításunk összege. Tehát olyan, mintha 2023-ban 384.000 Ft tőkét fizettünk volna be, és ez az összeg termeli ezek után már számunkra a hozamot.

A Nyugdíj Adókedvezmény Kisokos diagramja azt is megmutatja, hogy a nyugdíjunkig mekkora összeget jelent az évente plusz 20%-os jóváírás, és mindez mekkora várható többlethozamot jelent a saját megtakarításunk mellé.

Mekkora összeget igényelhetek vissza maximum?

A három nyugdíjcélú megtakarítás esetében különböző összegekben van maximalizálva a visszaigényelhető 20%-os adó-visszatérítés.

A nyugdíj-előtakarékossági számla (NYESZ) esetében évente maximum 100.000 Ft-ot, a nyugdíjbiztosítási befizetéseink után maximum 130.000 Ft-ot, önkéntes nyugdíjpénztári (ÖNYP) megtakarításunk után pedig legfeljebb 150.000 Ft-ot igényelhetünk vissza az adónkból. Tehát hiába fizetünk be egy évben akkora összeget, aminek a 20%-a több, mint az itt leírt maximumok, akkor sem kapunk magasabb támogatást.

A különböző nyugdíj-megtakarítások esetében eltérő a maximálisan igénybe vehető adó-visszatérítés mértéke.

Ha azonban rendszeresen magasabb összeget szeretnénk félretenni nyugdíjas éveinkre, lehetőségünk van egyszerre több nyugdíj-megtakarítási számlát is nyitni. Ebben az esetben a maximum visszaigényelhető összeg összesen 280.000 Ft. Ez a 280.000 Ft egyébként az éves visszaigényelhető összeg maximuma, ennél magasabb adó-visszatérítést egy évben egy személy nem igényelhet ilyen célra.

Az egyes nyugdíj-megtakarítási típusok külön-külön igényelhető maximumai és a kettő vagy három megtakarítási számla együttes fizetése esetén kapható legmagasabb adó-visszatérítési összeg mellett van még egy fontos szám, amit érdemes tudni az adó-visszatérítés kapcsán.

Az önkéntes nyugdíjpénztáron kívül fizethetünk egészség- és önsegélyező pénztárat is, amit az állam szintén támogat 20%-os adó-visszatérítéssel. A három pénztári befizetés (vagyis az egészségpénztár, az önsegélyező pénztár és az önkéntes nyugdíjpénztár) maximuma azonban nem 3 × 150.000 Ft, hanem összesen maximum 150.000 Ft.

Mekkora összegek befizetésével érhetem el a maximum adókedvezményt?

- Az önkéntes nyugdíjpénztár (ÖNYP) esetében a maximum visszaigényelhető összeg évente 150.000 Ft. Ahogy fentebb írtuk, ez az összeg osztozik az egészség- és önsegélyező pénztárakkal. Ezt a maximum visszaigényelhető összeget évente összesen 750.000 Ft (ez havi 62.500 forint) rendszeres megtakarítással érhetjünk el.

- A nyugdíjbiztosítás maximum adó-visszatérítése évente 130.000 Ft. Ezt az összeget évi 650.000 Ft befizetésével kaphatjuk meg, amit havi 54.200 Ft megtakarítással érhetünk el.

- A nyugdíj-előtakarékossági számla (NYESZ) maximum 100.000 Ft-os adójóváírását 500.000 Ft-os éves befizetéssel, vagyis havi 41.700 Ft megtakarítással kaphatjuk meg.

Ezek az éves limitek a legtöbb ember számára nem jelentenek korlátokat a megtakarításaikban, mivel sokan ennél kevesebb összeget tesznek félre. Ha valaki mégis ennél többet fizetne be, és kihasználná az állam által nyújtott kedvezményt, annak lehetősége van több nyugdíj-előtakarékosságot is fizetni egyszerre.

- Az éves maximum adó-visszatérítési összeget, a 280 000 Ft-ot havi 116.700 Ft megtakarítással igényelhetjük, amit a legegyszerűbben akkor érhetünk el, ha a nyugdíjbiztosításunkba havi 54.200 Ft-ot, az önkéntes nyugdíjpénztári számlánkra havonta 62.500 Ft-ot fizetünk, tehát éves szinten összesen 1.400.000 Ft-ot takarítunk meg erre a célra.

Mennyi pénzt tud összegyűjteni nyugdíjára?

Adó-visszatérítés igénylése ügyfélkapun keresztül – Lépésről lépésre

Rendkívül fontos tudnunk, hogy az adó-visszatérítést nem automatikusan kapjuk, tehát csak azért nem jár, mert van nyugdíj-előtakarékosságunk.

Ezt az igényünket minden évben jeleznünk kell az adóbevallás során az állam felé, amire nagyon fontos ügyelnünk, ugyanis ha elmulasztjuk megigényelni, akkor arra az évre nem fogjuk megkapni a jóváírást, ami a hozamai miatt akár több százezer forint pluszt jelenthetett volna nyugdíjas korunkra.

A Nyugdíj Másképpen tanácsadóinak ügyfelei biztosan nem feledkeznek meg az igénylés határidejáről, erre ugyanis évről évre üzenetben figyelmeztetik őket.

2016 óta a NAV vagy ügyfélkapun keresztül, vagy papíralapon elkészíti az adóbevallás-tervezetünket, amit nekünk kell jóváhagynunk: ekkor van lehetőségünk az adó-visszatérítési igényünket beírni az adóbevallásunkba.

Nincs ez másképp 2023-ban sem, és mivel közeleg az idei adóbevallás időpontja, nézzük meg, konkrétan milyen lépéseket kell tennünk azért, hogy a 20%-os adó-visszatérítés a nyugdíj-megtakarításunkhoz kerüljön.

A papíralapú és az ügyfélkapus adóbevallási felület kitöltése ugyanazon az elven működik, tehát a visszaigénylés kitöltéséhez szükséges sorok számai ugyanazok.

Mivel a legtöbben ügyfélkapun keresztül hagyják jóvá az adóbevallásukat, az adó-visszatérítés igénylésének menetét ezen a platformon keresztül nézzük meg, kitérve az egyes nyugdíj-előtakarékossági típusoknál felmerülő speciális esetekre.

Pénzintézeti igazolás

A visszaigénylés első lépése, hogy a számlavezető pénzintézetek 2024. február közepéig küldenek egy igazolást a 2023-as év összes befizetéséről, aminek alapján a 20%-ot ki tudjuk számítani.

Ez tehát azt jelenti, hogy ha például önkéntes nyugdíjpénztári számlával rendelkezünk, akkor a pénztár küld egy igazolást, hogy 2023-ban összesen pl. 300.000 Ft-ot fizettünk be. Ez alapján pedig könnyen kiszámolhatjuk, hogy a 20%-os jóváírás összege 60.000 Ft lesz.

Ha fizetünk egészség- vagy önsegélyező pénztárat, akkor külön-külön is érkezik igazolás a befizetések összegéről.

A nyugdíjbiztosítást vezető biztosítók és a nyugdíj-előtakarékossági számlát (NYESZ) vezető bankok is megküldik részünkre ezt az igazolást.

Hol találhatom meg az adó-visszatérítési igénylést, ha rendelkezem ügyfélkapu/KAÜ azonosítóval?

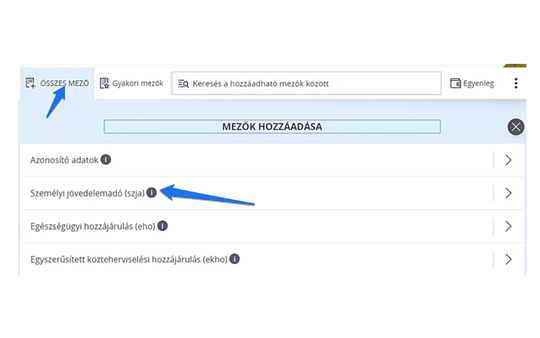

Ha rendelkezik ügyfélkapu regisztrációval, akkor az eszja.nav.gov.hu oldalon belépve tudja elkészíteni vagy megnézni az adóbevallás tervezetét.

A kitöltést az összes mező/személyi jövedelemadó (szja) / Rendelkező nyilatkozatok az adóról (önkéntes kölcsönös biztosító pénztár, nyugdíj-előtakarékossági számla, nyugdíjbiztosítási szerződés) menüpontok alatt kezdhetjük meg.

Először a fenti módon válasszuk ki, hogy szja-val kapcsolatos bejelentést kívánunk tenni, hiszen, ahogy fentebb írtuk, a nyugdíj-megtakarításunkra járó adó-visszatérítés a személyi jövedelemadóhoz kapcsolódik.

Ezt követően ki kell választanunk, hogy az szja-bejelentéseken belül, mi kifejezetten a nyugdíj-megtakarításra vonatkozóan szeretnénk nyilatkozni, amit a kék nyíllal jelöltünk a képen.

Ha eddig eljutottunk, akkor itt már ki tudjuk kiválasztani a nyugdíjcélú megtakarítások közül azt a típust, amelybe a megtakarításainkat fizetjük.

Mivel mindhárom típus esetén valamennyire eltér az adott adó-visszatérítési nyilatkozat kitöltése, ezért az egyes megtakarítási típusok 20%-os adó-visszatérítési igényléshez szükséges lépéseket az alábbiakban egyesével is bemutatjuk, hogy mindenki ki tudja tölteni a számára releváns nyilatkozatot.

Önkéntes nyugdíjpénztár adó-visszatérítés igénylése

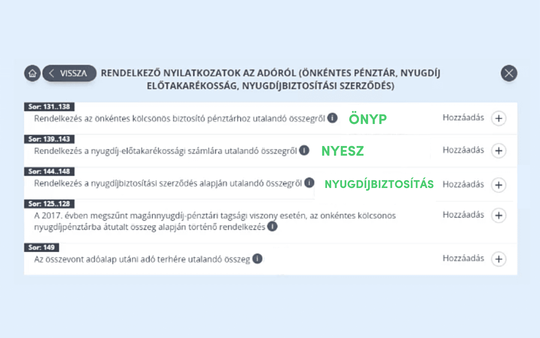

A „Rendelkezés az önkéntes kölcsönös biztosító pénztárhoz utalandó összegről” menüpont alatt rendelkezhetünk az önkéntes nyugdíjpénztári befizetésünk után járó 20%-os adó-visszatérítésről, illetve az önsegélyező- és egészségpénztári adó-visszatérítésekről.

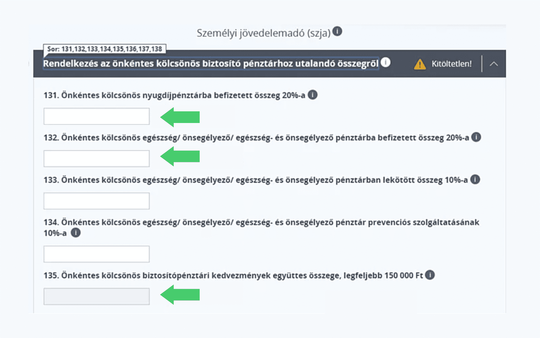

A 131. sorba kell beírnunk azt az összeget, ami az ÖNYP-számlánkra befizetett összeg 20%-a. Ezt az összeget a pénztártól kapott igazolás segítségével tudjuk kiszámolni. A fentebb leírt példánknál maradva tehát az igazoláson szereplő 300.000 Ft 20%-a, azaz 60.000 Ft az az összeg, amit itt fel kell tüntetni.

Ennél a mezőnél arra kell odafigyelnünk, hogy az ide írt összeg nem lehet több 150.000 Ft-nál, mivel ennél többet nem igényelhetünk vissza az adónkból az ÖNYP-befizetések után.

A minimálbér 2023-ban havi bruttó 232.000 Ft, azaz nettó 154.270 Ft. Ennek az éves személyi jövedelemadója 417.600 Ft. Ebből az összegből tehát – feltéve, hogy más jelentős kedvezményt (pl. családi adókedvezmény) nem veszünk igénybe – az ÖNYP maximum adójóváírását is visszaigényelhetjük, hiszen a szja több, mint az ÖNYP esetében maximalizált adó-visszatérítés összege.

A 132., 133. és 134. sort csak akkor kell kitölteni, ha rendelkezünk egészség- és/vagy önsegélyező pénztárral. Ebben az esetben itt kell feltüntetni az igazolások alapján kiszámolt 20% összegét.

Az egészség- és önsegélyező pénztári befizetéseink egy részét 24 hónapra leköthetjük, amiről az adóév utolsó napjáig nyilatkozhatunk. Erről a pénztár ugyanúgy igazolást küld, ahogy azt a nyugdíjpénztár esetében megismertük. Ennek az általunk meghatározott összegnek a 10%-át visszaigényelhetjük. Ezt az összeget kell a 133. sorban feltüntetni.

Amennyiben egészség- és/vagy önsegélyező pénztári befizetéseit prevenciós – például egészségmegőrző – célokra is felhasználta, akkor annak a 10%-át is visszaigényelheti. A pénzintézetek a nyugdíjpénztári befizetések esetében már ismertetett módon az adóévet követő január 31-ig igazolást küldenek arról az összegről, amit prevenciós szolgáltatásokra fordítottunk. Ennek a 10%-át kell a 134. sorba beírni.

A 135. sort automatikusan kitölti a program, a 131–134. sorok összegével, maximum 150.000 Ft-ig. Tehát ha 131–134. sorok összege több, mint 150.000 Ft, a program akkor is csak ezt a maximum visszaigényelhető összeget fogja feltüntetni.

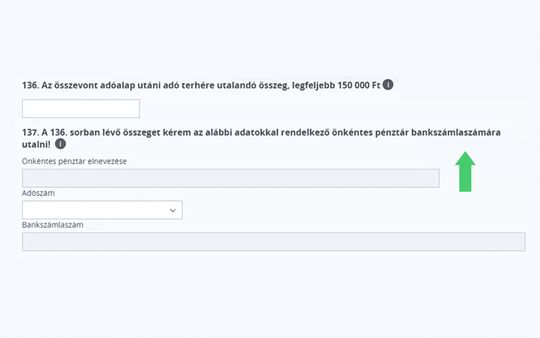

A 136. sorba azt a tényleges összeget kell írni, amit szeretnénk, hogy az önkéntes pénztári számlánkra utaljanak. Ez lehet azonos a 135. sorban feltüntetett összeggel vagy kevesebb. Ez két esetben lehetséges.

- Ha ÖNYP mellett nyugdíj-előtakarékossági számlát (NYESZ) és/vagy nyugdíjbiztosítást is fizetünk, és mindegyikre igénybe vesszük a 20%-os adójóváírást. Mivel maximum 280.000 Ft-ot igényelhetünk vissza egy évben, előfordulhat, hogy valamelyik megtakarítási számlán nem tudjuk a befizetéseink után járó teljes 20%-ot visszaigényelni. Ekkor kisebb összeg szerepel a 136. sorban, mint a 135. sorban.

- Egyéb adókedvezményeket is igénybe veszünk (mint pl. családi adókedvezmény, első házasok adókedvezménye), amelyek csökkentik a szja összegét, ezért a nyugdíj-adóvisszatérítésre kevesebb összeget tudunk igényelni, mint az éves befizetésünk 20%-a.

Miután a pontos összegeket meghatároztuk, a 137. sorban a pénztár adószámát kell megadnunk, ahova a jóváírás összegét utalja nekünk a NAV. A program a pénztár nevét és pénzforgalmi számlaszámát ez alapján automatikusan kitölti. Önkéntes nyugdíjpénztár esetén ide értelemszerűen annak adatait szükséges megadnunk, így nyugdíjpénztári számlánkra fogjuk megkapni a nyugdíjcélú adó-visszatérítésünket.

Fontos, hogy a 137. sorban akkor is csak egy pénztár adatait adhatjuk meg, ha nyugdíjpénztár mellett egészség- és/vagy önsegélyező pénztári tagok is vagyunk. Tehát az adójóváírás teljes összegét csak az általunk kiválasztott – célszerűen a nyugdíjcélú – pénztárba fogja utalni az adóhatóság.

Nyugdíjbiztosítás-adóvisszatérítés igénylése

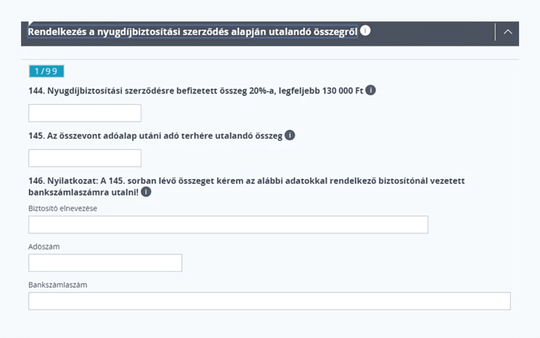

A nyugdíjbiztosítói befizetések után járó maximum 130.000 Ft-os adókedvezményt a „Rendelkezés a nyugdíjbiztosítási szerződés alapján utalandó összegről” pontban tudjuk visszaigényelni.

Az önkéntes nyugdíjpénztárhoz hasonlóan először a biztosítóintézet által küldött igazolás összegének a 20%-át kell megadnunk (144. sor). Nyugdíjbiztosítás esetében ez az összeg 130.000 Ft-nál nem lehet magasabb. Tehát, ha 2023-ban 250.000 Ft-ot fizettünk be a biztosítónak, akkor annak a 20%-át, azaz 50.000 Ft-ot kell a 144. sorba beírnunk.

A 145. sorba azt az összeget kell megadnunk, amit ténylegesen szeretnénk, hogy a számlánkra utaljanak. Az esetek nagy részében ez az összeg azonos a 144. sorral.

Viszont az ebbe a sorba írt összeg nem lehet magasabb, mint az összes igénybe vett adókedvezmény után megmaradt szja összege, ami a 48. sorban szerepel az adóbevallásban. Ha a 144. sorba írt összeg magasabb, mint ami a 48. sorban szerepel, akkor szükséges a 145. sorba alacsonyabb számot írnunk.

A 146. sorban a biztosítóintézet adatait és számlaszámát kell feltüntetnünk, a 148. sorba pedig az igazoláson is feltüntetett nyugdíjbiztosítási szerződésszámot is be kell írnunk.

Fontos, hogy az önkéntes nyugdíjpénztárral ellentétben lehetőségünk van több nyugdíjbiztosító intézet adatait és számlaszámát is feltüntetni. Ez logikus is, hiszen előfordulhat, hogy valaki több biztosítási szerződést köt, de az egyikben nem ő a biztosított, hanem egy rokona, aki nem fizet szja-t.

Több biztosítóintézet adatait a 148. sor alatt található „Új elem hozzáaádása” gomb segítségével adhatjuk meg.

A 147. sort akkor kell kitöltenünk, ha olyan külföldi biztosítóintézettel kötöttünk szerződést, aminek külföldi számlaszáma van. Ebben az esetben a 146. sort üresen kell hagyni, és ezt a sort kitölteni.

Fontos viszont az, hogy ha külföldi a biztosítóintézet, de magyar számlaszáma van, akkor a 146. sort kell kitölteni, és ezt a sort üresen hagyni!

A 147. sorban a legtöbb adatot legördülő ablak segítségével tudjuk kitölteni. Amit viszont mindenképpen meg kell jelölnünk, az a kék nyíllal feltüntetett IBAN-szám. Ezt akkor kell kipipálnunk, ha a „Biztosító bankszámlaszáma” mezőben az IBAN-számot adtuk meg.

Nyugdíj-előtakarékossági számla (NYESZ) adó-visszatérítés igénylése

Nyugdíj-előtakarékossági számlánk befizetése után járó 20%-os adókedvezményről a „Rendelkezés a nyugdíj-előtakarékossági számlára utalandó összegről” részben tudunk nyilatkozni.

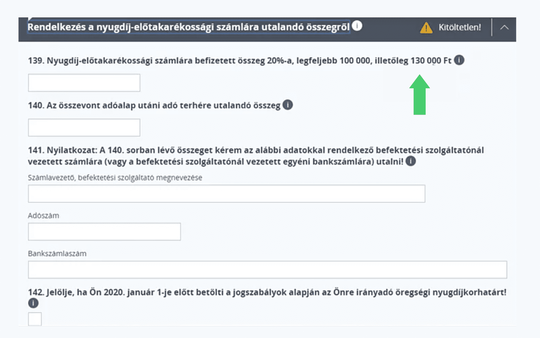

A NYESZ adó-visszatérítési maximuma 100.000 Ft, egy rendeletváltás miatt azonban azok, akik 2020. január 1-je előtt betöltötték a nyugdíjkorhatárt, 130.000 Ft maximális adókedvezményt vehetnek igénybe. Erről a bevallás 142. sorában nyilatkozni is kell.

A 139. sorba, ahogy azt már láttuk a másik két nyugdíj-megtakarítási típusnál, a 2023-as év teljes befizetési összegének 20%-át kell írni, tehát, ha tavaly pl. 320.000 Ft-ot fizettünk be, akkor a 139. sorba 64.000 Ft-ot kell írnunk.

A 140. sorba azt az összeget kell írni, amit szeretnénk, hogy a megtakarítási számlánkra ténylegesen utaljanak, de maximum 100.000 Ft (vagy 130.000 Ft). Ez az összeg általában megegyezik a 139. sorba írt összeggel, abban az esetben kell alacsonyabb összeget írnunk ide, ha az összes kedvezmény igénybevétele után megmaradt szja összege (48. sor) alacsonyabb, mint a 140. sorba írt összeg.

A 141. sorban pedig a számlavezető pénzintézet nevét és adószámát kell feltüntetni. Amennyiben a befektetési szolgáltatója hitelintézet is egyben, akkor a saját NYESZ-R pénzforgalmi számlaszámát kell megadnia, ha nem hitelintézet, akkor a számlavezető pénzintézet számlaszámát kell beírnia ebbe a sorba.

Ahogy azt fentebb már megírtuk, azoknak, akik 2020. január 1-je előtt mentek nyugdíjba, a NYESZ maximálisan visszaigényelhető adó-visszatérítési összege nem 100.000 Ft, hanem 130.000 Ft. Ezért ezt az adóbevallás 142. sorában kell jelölni.

Összevont adóalap utáni adó terhére utalandó összeg igénylése

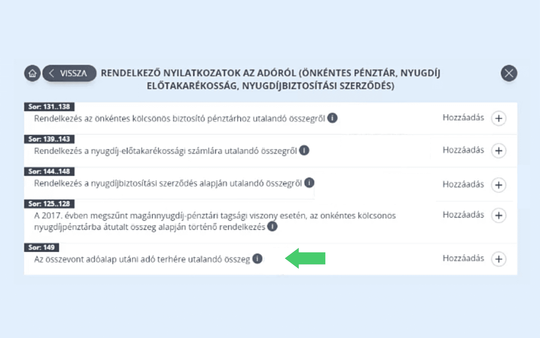

Most, hogy a fentiekben kitöltöttük az egyes megtakarítási típusokra vonatkozó adó-visszatérítéshez szükséges adatokat, válasszuk ki a „Rendelkező nyilatkozatok adóról” oldalról a legalsó – képen nyíllal jelölt – 149. sor menüpontot.

Ahogy fentebb írtuk, lehet egyszerre több nyugdíj-megtakarítási megoldásunk is. Ezek mindegyikéről nyilatkoznunk kell a NAV felé külön-külön a fentebb leírt módokon. Ha több nyugdíj-előtakarékossággal rendelkezünk, akkor egyesével töltsük ki a fentebb szereplő megtakarításainkra vonatkozó részeket.

Ha ezzel megvagyunk, vagy ha nincsen több nyugdíj-megtakarításunk, akkor a 149. sorban az ügyfélkapun keresztül kitöltött bevallás esetében ezek összegét láthatjuk. Ez a mező ugyanis automatikusan töltődik ki a korábban megadott adó-visszatérítési összegek alapján.

Egy megtakarítás esetén nyilván csak az arra vonatkozó visszaigénylendő adó összege jelenik meg, több megtakarítás esetében ezek összege.

Papíralapú adóbevallás készítése esetén, amennyiben több megtakarításunk van, akkor a rájuk vonatkozó adó-visszatérítési értékek összegét kell ide beírnunk (maximum 280.000 Ft), például az egyes megtakarítási típusok fentebbi példaszámait tekintve ez azt jelenti, hogy példaesetünkben 60.000 + 64.000 + 50.000 = 174.000 Ft kellene beírnunk a 149. sorba.

Mennyi pénzt tud összegyűjteni nyugdíjára?

Az adó-visszatérítés kifizetése

A NAV 2016 óta elkészíti az adóbevallásunk tervezetét, amit az ügyfélkapun keresztül tudunk ellenőrizni, és ez igen sokat segít az éves adóbevallás elkészítésében. Idén 2023. március 15-től lesznek elérhetőek az adóbevallási tervezetek, amelyek elfogadása előtt lehetőségünk van az adó-visszatérítés igényléséhez szükséges adatok kitöltésére is.

Akiknek nincs ügyfélkapu-hozzáférésük, 2023. március 16-ig elektronikusan, SMS-ben, telefonon vagy postán kérhetik az adóbevallás-tervezet elkészítését, amit a NAV postán küld ki. Ezek után már csak arra kell figyelni, hogy az adójóváírási igényünket helyesen töltsük ki, időben postára adjuk az adóbevallásunkat, és 2023. május 20-a éjfélig beérkezzen a NAV rendszerébe.

A Nyugdíj Másképpen szakértői mindenképpen javasolják egy ügyfélkapu-hozzáférés elkészítését, ugyanis az adóbevalláson kívül is igen sokféle ügyet lehet rajta intézni, könnyen kezelhető a felülete, és sokat könnyíthet az ügyintézés olykor bonyolilt menetén: rengeteg telefonálást, postázást, bejárást tudunk megspórolni vele.

Ehhez csupán elég egyszer a lakhelyünkhöz legközelebbi illetékes Kormányablakba bemennünk. A regisztrációt csak ott tudjuk, személyesen, elintézni. A regisztrációkor megadott e-mail címünkre érkező adatok segítésgével pedig a továbbiakban a www.magyarorszag.hu oldalon keresztül tudunk belépni az ügyfélkapunkba.

Mikor érkezik az adó-visszatérítés?

A NAV-hoz beérkezett hibátlan adóbevallás időpontjától számított 30 naptári nap, de leghamarabb 2023. március 1.

Itt két fontos dologra szeretnénk felhívni a figyelmet:

- A beérkezés időpontjától indul a 30 napos kifizetési határidő. Tehát nem az számít, hogy mikor adtuk postára az adóbevallást, hanem az, hogy mikor érkezett be a NAV-hoz. Ennek természetesen csak a postázásnál van jelentősége, mivel ügyfélkapun történő leadás esetén azonnal be is kerül a leadott vagy jóváhagyott adóbevallásunk a NAV rendszerébe.

- Fontos, hogy csak a hibátlan adóbevallás esetében indul a 30 napos kifizetési határidő. Ha valamilyen hiánypótlást vagy javítást kér a NAV, akkor csak ezek sikeres módosítása utántól indul a 30 nap.

Ráadásul a NAV-nak 30 napja van hiánypótlást kérni, így előfordulhat, hogy összességben 60 naptári nappal később érkezik csak meg a jóváírás a megtakarítási számlánkra.

Hogyan néz ki mindez a gyakorlatban?

Minél előbb beküldjük az adóbevallásunkat, annál hamarabb kezd el ketyegni a 30 napos utalási határidő. 2023. március 1-je előtt azonban ne számítsunk a kifizetésre, mivel csak ez után kezdi el az állam a jóváírásokat, és az adóbevallási tervezetek is csak 2023. március 16-tól érhetőek el.

Azok tehát, akik az utolsó pillantban adják le a bevallást 2023. május 20-án, azok 2023. június 20-a körül kaphatják meg a jóváírást a megtakarítási számlájukra. Jó, ha tudjuk, hogy ebben az időszakban jelentősen megnő a kiutalások mennyisége, ezért előfordulhat, hogy 30–35 nap alatt érkezik csak meg a pénzünk.

Érdemes tehát mielőbb elkészítenünk vagy jóváhagynunk az adóbevallásunkat, hiszen minél előbb megérkezik a megtakartási számlánkra a 20%-os adójóváírás, annál több hozamot tud termelni a számunkra.

Milyen módokon juthatok az adójóváírás összegéhez?

Az adójóváírási összeghez általában általában két módon juthatunk hozzá, postázhatják vagy utalhatják a számlánkra.

A nyugdíjcélú megtakarítások esetében azonban kizárólag az adó-visszatérítés utalását kérhetjük, mivel ezt a pénzt a nyugdíjas éveinkre kapjuk, közvetlenül a megtakarítási számlánkra érkezik, és másra nem használhatjuk fel. Éppen ezért ebben az esetben nem áll módunkban az adó-visszatérítés kifizetését postán kérni.

Fontos azonban, hogy az adóbevallásnál a pénztár vagy a biztosító számlaszámát adjuk meg, NYESZ esetében pedig a visszaigénylési folyamatnál leírt módon a NYESZ-R megtakarítási számlaszámot, ha a számlavezető szolgáltató hitelintézet is egyben, vagy a befektetési szolgáltató számlaszámát, ha nem hitelintézet. Ellenkező esetben a NAV javítási kérelmet fog benyújtani, ami késleltetheti a kifizetést.

A nyugdíj-adóvisszatérítést érintő fontos változások

A 2018. november 13-án elfogadott adótörvény-módosítások értelmében az önkéntes nyugdíjpénztárak munkáltatói cafeteria-hozzájárulása kikerült az egyes meghatározott juttatások kedvezményes adózása alól, és 2019. január 1-jétől jövedelemként adózik.

Ez a törvénymódosítás a munkáltatóknak többletköltséget jelent a korábbi évekhez képest, a munkavállalók számára azonban kedvező változásokat is hozott ez a cafeteria-rendszert érintő változás.

Az eddigiektől eltérően 2019-től már a munkáltatói önkéntes nyugdíjpénztári hozzájárulások összege is beleszámít a 20%-os adó-visszatérítésbe, így már a munkáltatói befizetések után is kaphatunk adó-visszatérítés.

Hogyan tovább?

Közeledik a 2023-es adóbevallás ideje, amikor nyilatkoznunk kell a nyugdíj-adóvisszatérítési igényünkről.

Szép összeggel növelhetjük ezáltal a nyugdíj-megtakarításainkat – mivel az általunk kapott adójóváírás is hozamot termel számunkra, ugyanúgy, mint az általunk befizetett tőke –, és ehhez csupán pár szabályt kell szem előtt tartani. Mindenképpen érdemes élni ezzel a lehetőséggel.

A 20%-os jóváírás azonban csupán azoknak jár, akik félretesznek nyugdíjukra a három államilag elismert nyugdíj-előtakarékosság egyikében. Akinek már van nyugdíj-megtakarítása, az figyeljen arra, hogy ezt az adó-visszatérítést minden évben igényelje a fent leírt módon, lehetőleg minél hamarabb.

Akinek pedig nincs még nyugdíj-előtakarékossága, számára itt az ideális alkalom megfontolni, hogy szeretné-e kihasználni az elérhető állami támogatást. Előbb-utóbb mindenkinek muszáj lesz gyűjtenie a nyugdíjára, akkor miért ne vágjon bele ebbe minél hamarabb? Hiszen az idő nekünk dolgozik: minél korábban elkezdünk gyűjteni, mert annál több pénz gyűlik össze időskorunkra.

Kérjen díjmentes nyugdíjtanácsot! A Nyugdíj Másképpen szakértői segítenek megtalálni az Ön céljaihoz legjobban illő nyugdíj-megtakarítási megoldást.