Mindannyiunk életében bekövetkezik az a pillanat, amikor először kiszámoljuk, mennyi időnk van még hátra a nyugdíjig. Ezt általában a tájékozódás követi, majd az ijedelem, amikor átgondoljuk, hogy a kapott nyugdíjunk vajon mire lesz elég. Mindnyájan tudjuk ugyanis, hogy nem valószínű, hogy a jelenlegi számításnál kedvezőbben állapítanák meg a jövőben a nyugdíjakat.

A jelenlegi magyar nyugdíjkorhatár 65 év, ami fokozatosan, 2022-ig kerül bevezetésre, jelenleg tehát egy átállási időszakban vagyunk, ahol a lakosság 1957 előtt született – még dolgozó és mostanában nyugdíjba vonuló – részére még más szabályok vonatkoznak.

A nyugdíjunk összegének megállapításához jelenleg elsősorban az 1988. január elsejétől számított átlagkeresetünket veszik figyelembe, és ehhez viszonyítva kapjuk majd nyugdíjunkat, jelenleg a legtöbb nyugdíj értéke a nettó átlagfizetésünk 53-80%-a körül mozog.

És hogy ez mire lesz elég? Az inflációnak “köszönhetően” folyamatosan emelkednek az árak, és ez általánosságban igaz minden országra. A drágulás az élvezeti cikkeken túl ráadásul az élelmiszerek, rezsidíjak és a járművek üzemanyagának árait is érinti. Mindezeken felül, nyugdíjas korunkra sajnos rákényszerülhetünk egyre romló egészségünk miatt különböző gyógyszeres kezelésekre, akár magánorvosi ellátásra, kiegészítő táplálékokra, vitaminokra is.

Kevesebből kell megélnünk, magasabb kiadások mellett.

Ez a helyzet sajnos megoldhatatlannak látszik, főleg akkor, ha kizárólag az állami forrásokra, a nagy közös nyugdíjkasszára számítunk.

A felosztó-kirovó nyugdíjrendszer a társadalom elöregedése miatt a közeljövőben sajnos igencsak komoly problémákkal fog küzdeni.

Más a helyzet azonban, ha még aktív éveink alatt erre apránként elkezdünk felkészülni és még időben egy nyugdíj-megtakarításba kezdünk.

Az állami gondoskodás ugyanis már aligha, vagy csak igen keveseknek nyújt majd kielégítő megélhetést, de még akár egy alapszintű megélhetésre sem biztos, hogy elég lesz.

Hogyan alakult ki ez a mai, nem túl bíztató helyzet? Mit tehetünk azért, hogy nekünk biztosan élhető nyugdíjunk legyen?

Ezt fogjuk összefoglalni alábbi írásunkban.

Kérjen ingyenes nyugdíjtanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!

Tényleg veszélyben a nyugdíjunk?

Hazánkban igen gyakran – amikor a távoli jövő kilátásairól esik szó egy társaságban – egy legyintés kíséretében hangzik el a mondat: „Ááh, nekem már úgysem lesz nyugdíjam”.

Ugyan a legtöbb nyugdíj-előrejelző modell és közgazdász szerint a nyugdíjrendszer teljes összeomlása nem valószínű, hogy megtörténne, azonban mindnyájan egyetértenek azzal, hogy a jelenlegi állami nyugdíjrendszer hosszabb távú kilátásai valóban nem túl rózsásak, sőt igencsak kritikus lesz a helyzetük.

A legtöbb ember lemondó legyintése mögötti elv tehát teljesen érthető és sajnos jogos is, akkora nyugdíja ugyanis, amiből meg is tudna élni, bizony igen sok embernek nem lesz már.

Hogyan jutott el ide a nyugdíjrendszer?

A magyar nyugdíjrendszer az általunk és munkáltatóink által befizetett járulékokon nyugszik (mi: 10% nyugdíjjárulék, munkáltatók: 13% szociális hozzájárulás), ami nem egyedülálló Európában, a legtöbb fejlett európai országban is ez a nyugdíjrendszer van érvényben.

Ez az úgynevezett felosztó-kirovó szabályozás, melynek alapját a kormányzati bevételek képezik, és amely bevételekből finanszírozzák az aktuális nyugdíjasok ellátását. Különösen igaz ez 2011 óta, amikor is a magánnyugdíjpénztárakból (MNYP) 97 százaléknyi befizetőt tereltek vissza az állami nyugdíjrendszerbe, így most már kizárólag az állami nyugdíjrendszer az egyetlen tartó oszlopa a jövőbeli nyugdíjunknak.

A kötelező magánnyugdíjpénztárakat egy másodlagos tartó oszlopként képzeljük el, amelynek az volt a lényege, hogy a munkáltatónk által fizetett, egyébként is kötelező nyugdíjjárulékaink egy részét átcsoportosították egy-egy saját névre szóló egyenlegre.

Tehát a nyugdíj járulékaink nagyobb része ugyanúgy a közös kasszába ment a hagyományos felosztó-kirovó rendszer alapján, viszont a másik része mindenkinek a jövedelmével arányosan gyűlt egy névre szóló, egyenleges rendszerben.

Ennek előnye az volt, hogy kétféle rendszerben is gyűlhetett volna a pénzünk és a névre szóló rendszerből származó nyugdíjunkat nem befolyásolta volna a felosztó-kirovó rendszer esetleges problémája.

A hátránya viszont az volt, hogy a két rendszer egymástól vette el a pénzt, a magánszámlán összegyűlő pénz nem lett volna elég a nyugdíjunkra önmagában, viszont a felosztó-kirovó rendszerbe a nyugdíjpénztárakba átcsoportosított nyugdíj járulékok miatt kevesebb tőke érkezett be, aminek a társadalom elöregedése és változásai miatt a negatív hatása egyre jobban érezhetővé kezdett válni és valamit muszáj volt már lépni.

Amikor 2011-ben megszüntették ezt az egyenleges kiegészítő rendszert, azzal gyakorlatilag az addig a magánnyugdíjpénztárakba terelt járulékokat visszaterelték a közös kasszába. Az addig összegyűlt összegeket beolvasztották a közös nyugdíjalapba (hiszen az egyébként is az államhoz ment volna), a magánnyugdíjpénztárakon összegyűlt reálhozamokat (infláció feletti hozamokat) visszadták közvetlenül az adott személyeknek, valamint innentől fogva a teljes nyugdíj járulékot már az állami rendszerbe irányítottak.

Így tehát visszaálltunk egy pusztán állami, felosztó-kirovó nyugdíjrendszerre.

Erről a mára lényegében megszüntetett kötelező magánnyugdíjpénztárról fontos tudni, hogy semmi közük sincs az önkéntes nyugdíjpénztárakhoz vagy bármilyen önkéntesen indítható privát nyugdíj-megtakarításokhoz, csak sajnos igen szerencsétlen az elnevezésük, ami sok félreértésre adhat okot.

Ezekben a magánnyugdíjpénztárakban ugyanis csak és kizárólag az állami nyugdíj járulékok mentek, lényegében az állam átengedte a járulékok egy részét a piaci szereplőknek ebből a névre szóló, egyenleges rendszer céljából, ezért volt befolyása az államnak ezen pénztárak fölött.

A valóban privát nyugdíj-megtakarítások teljesen függetlenek az államtól, oda mindenki saját maga fizet be önkéntes jelleggel, és emiatt teljesen elszeparáltan működnek az államtól. Ezek mögött nemzetközi pénzintézetek, önálló jogkörrel rendelkező vállalkozások állnak, akikkel ügyfelekként üzleti feltételek mellett leszerződünk, így nem fordulhat elő az, hogy pénzünkhöz az állam hozzáférjen.

A magánnyugdíjpénztárak megszűnése miatt tehát többé nincsen névre szóló része a nyugdíjunknak (hacsak nincs nyugdíj-előtakarékosságunk) – mindenki egy “közös edényből” fogja megkapni a nyugdíját. Ha van pénz a közös edényben, akkor van nyugdíj, ha nincs, akkor nincs.

Ebből adódnak a rendszer legsúlyosabb problémái, ugyanis nagyban meghatározza a nyugdíjkasszában rendelkezésére álló összeget az aktív korú – 15-64 év közötti – lakosság létszáma, népességen belüli aránya.

Ők a befizetők, ők termelik ki a jelenlegi nyugdíjakat.

Ezzel kapcsolatban viszont több gond is felmerül sajnos: egyre fogy az ország népessége, miközben öregszik a társadalom és a fiatalok-középkorúak tömegesen távoznak külföldre.

Ennek köszönhetően egyre kevesebb aktív dolgozóra egyre több nyugdíjas jut.

Mindehhez tegyük még hozzá a szürkegazdaságban foglalkoztatottak problémakörét is, akik után senki sem fizet járulékot, és mindazokat, akiket minimálbéren jelentenek be 2-4-6 órában.

Mellékes tényezőknek tűnhetnek, pedig egyre halmozódó befizetéshiány keletkezik utánuk.

Ezek azok a rendre felmerülő tények, melyek jogos aggodalmakat kelthetnek bennünk. Sajnos ez már nem “elméleti okoskodás”, nem jósolgatás, hanem számokkal alátámasztott tény: mind kevesebb aktív korú tartja majd el az egyre gyarapodó létszámú nyugdíjasokat.

Mi lesz a nyugdíjunk jövője?

A Magyar Nemzeti Bank által közzétett egyik tanulmány arra utal, hogy a jelenlegi nyugdíjrendszer körülbelül 2035-ig tartható fent a hagyományos értelemben, és ebben a legtöbb szakértő véleménye is megegyezik.

Közkeletű tévhit, hogy egyáltalán nem is lesz nyugdíj, ami azért nem igaz.

Nyugdíjunk lesz, csak a jövőben még a mostanihoz képest is nagyon alacsony mértékű lesz, körülbelül a nettó fizetésünk 35-50%-a. Öngondoskodás és saját nyugdíj-megtakarítás nélkül pedig teljesen ki leszünk szolgáltatva a mindenkori nyugdíjkasszának.

Az előzőekből is látható, hogy a nyugdíjcélú állami kiadásokra rendelkezésre álló összeg nem nőni, hanem csökkenni fog; miközben a nyugdíjasok száma emelkedik. 2015-ben itthon 4,3 millió keresőre 2,1 milliónyi nyugdíjas korú jutott, azaz egy nyugdíjat több mint két kereső járulékából össze lehetett rakni.

2045-re úgy néz ki, hogy ez a felére csökken, tehát egy-egy nyugdíj kifizetésére mindössze egy járulék áll rendelkezésre.

A Nemzetgazdasági Minisztérium számai szerint nyugdíj a bruttó hazai nemzeti össztermék (GDP) 9,1 százalékát tette ki 2016-ban, az államháztartási kiadásoknak pedig közel 17 százalékát. Még magasabb arányt mutatnak a KSH adatai: e szerint már 2015-ben a nemzeti össztermék 10,41 százalékát érték el a nyugdíjak, ami igen magas érték.

Nyugdíjak külföldön és világszintű trendek

Ha ez bárkit is egy picit megnyugtat, a fent leírt aggasztó nyugdíj jövőkép nem csak Magyarországra jellemző.

A Világgazdasági Fórum (WEF) egy közelmúltbéli előrejelzése szerint 2036-ra minden ötödik német nyugdíjas a szegénységi szint közelében élne az állami nyugellátás alapján, és 15 év múlva minden második német öregségi nyugdíjas csak az alapbiztosításnak megfelelő ellátásban részesülhetne.

Hasonló a helyzet az USA-ban, Kanadában, az Egyesült Királyságban, Ausztráliában, Hollandiában, de még Japánban is. Nem csak a számítások, de az okok is egybevágnak.

A nyugdíj nem csak hazai probléma. Minden fejlett országnak aggasztó jövőképpel kell szembesülnie.

Lassan, de határozottan csökken – és közben párhuzamosan öregszik is – a népesség, miközben alacsonyak a befizetések.

A munkaképes korú lakosság aránya 2011 után kezdett csökkenni az EU-ban, 2060-ig évente átlagosan 0,3%-os fogyás várható, mindeközben a 65 év felettiek aránya szintén évente, úgy egy százalékkal nő. Csak egy kivonás, és látható, hogy negatív az aktív korúak és a nyugdíjasok mérlege.

2014-ben Európában még 3,5 aktív korú lakos „tartott el” egy nyugdíjast, ám tovább öregszenek a társadalmak és egyre kevesebbeknek kellene kitermelniük a legalább az inflációt követő nyugellátásokat.

Az európai statisztikai hivatal egyenesen azt jelzi, hogy 2060-ra egy nyugdíjasra már csak két kereső korú jut. Ez a 2014-es érték közel fele – ahogy pedig fentebb írtuk, ez Magyarországon is hasonló módon feleződni fog.

Európai statisztikák (EUROSTAT) szerint, 2040-re duplázódik a 80 év felettiek aránya, ami persze egyrészt jó hír a nyugdíjba vonulók szempontjából, azonban a nyugdíjak összege szempontjából már aggasztóbb.

Mindehhez a jövőben fokozódó digitalizáció, az új technológiák, a mesterséges intelligencia és robotika is tömegeket szorít majd ki a munkaerőpiacról, ami akár jelentős mértékben tovább csökkentheti az aktív munkavállalók egyébként is csökkenő számát.

Ezek miatt az újonnan létesülő állások és új szakmák, munkalehetőségek száma is kérdéses, ahogyan a világ- és országos szintű gazdasági folyamatok pontos alakulása is.

Persze az európai nyugdíjasok jelentős része nem csak az állami ellátásra, hanem saját nyugdíj-előtakarékosságára is számíthat, ott ugyanis jóval elterjedtebb a nyugdíjra való önálló gyűjtés egy-egy privát megtakarításban.

Az ok egyszerű: egyrészt ott jobban tisztában vannak azzal, hogy pusztán a kormányzati nyugdíj nem nyújt majd kellő biztonságot, másrészt a jövedelmükből könnyebben tudnak félretenni nyugdíjukra, így számukra gyakran évtizedek megtakarításai gyarapítják az öregkori ellátásukat.

Például a francia idősek többsége nem az 1376 eurós átlagnyugdíjból, hanem 2000 euró körüli összegből gazdálkodik, jobbára munkás éveik alatt megkötött kiegészítő nyugdíj-megtakarítások révén. Sőt, ez többnyire még kiegészül korábbi befektetéseik hozadékával is.

És itthon? Nálunk az alacsonyabb fizetések és sokszor nyugati szintű árak miatt nem egyszerű a nyugdíjunkra megtakarítani, így jelentősen kevesebben tesznek félre, mint nyugaton.

Szerencsére azonban ez a trend megfordulni látszik, egyre többet kezdenek ugyanis itthon is nyugdíj-megtakarításba, bármilyen alacsony összeggel, de legalább elkezdik azt.

A hazai nyugdíj minimum jelenlegi összege ugyanis 2008 óta 28.500 forint, mely 20 évnyi szolgálati idő után jár. És ez sajnos csak még kevesebbet fog érni, ahogy telnek az évek.

Muszáj tehát mindenkinek elkezdenie itthon is félretennie egy önálló nyugdíj-megtakarításban, még ha csak havi pár ezer forintot, akkor is.

Nyugdíjunk jövője – számokban

Ahogy korábban említettük, a csökkenő nyugdíjunk fő oka az, hogy több társadalmi változás egyszerre fogja érinteni a gazdaságunkat.

Ezek önmagukban még akár megoldhatóak is volnának, azonban együttes hatásuk miatt egyelőre nem látszik belőlük kiút az állami nyugdíj számára a nyugdíj-előtakarékoskodás ösztönzésén felül.

Ezek közül fogunk most pár tényezőt egy kicsit részletesebben bemutatni, amelyekre fentebb nem annyira tértünk ki és röviden felvázoljuk a velük kapcsolatos fontosabb részleteket.

Várható élettartam növekedése

Kezdjük is egy legalább alapvetően jó hírrel a felsorolást, hála az egészségesebb életkörülményeknek, a kiterjedtebb egészségügyi szolgáltatásoknak és az orvostechnológia fejlődésének, a várható élettartam folyamatosan növekszik.

Az alábbi ábrán a hazai születéskor várható élethossz nemek szerinti alakulását tekinthetjük meg:

Az ábra a KSH adatai alapján készült.

Alapvetően egyre tovább élünk és emiatt egyre tovább is vagyunk nyugdíjasok. Ez ugye önmagában nézve egy jó hír, azonban ha az állami nyugdíjat tekintjük, akkor már kicsit árnyaltabb a kép.

Egyre több nyugdíjas számára kell ugyanis kifizetni egyre hosszabb ideig a neki járó nyugdíjat.

Ez pedig jelentősen megnöveli a nyugdíjkassza kiadási oldalát.

Átlagos életkor növekedése

A várható élettartam növekedése mellett a társadalom átlagos életkora is nő, tehát egyre “idősebbek” vagyunk, mint nép. Kevés a fiatal, egyre kevesebb gyermek születik és egyre tovább élnek az idősek, emiatt növekszik az átlag életkor. Ezért nevezik tehát a mai fejlett társadalmakat „elöregedő társadalmaknak”.

Számokban ez konkrétan azt jelenti, hogy tizenöt év leforgása alatt 3 évvel emelkedett az átlagéletkor. Elsőre nem tűnik soknak, azonban tudnunk kell, hogy e tényezőnek az igazi hatása még csak most kezd beindulni, és a következő 15-20 évben csak egyre tovább fog erősödni.

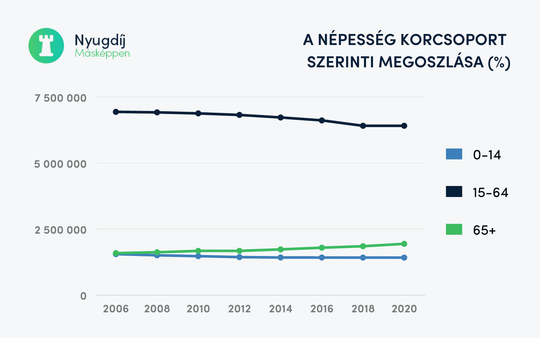

Lakosság fogyása

Drámaibb adatokkal szolgál a következő ábra, mely nyolc éves áttekintésben, de világosan rámutat a népesség folyamatos csökkenésére.

Jól kivehető a 0-14 éves korosztály (a jövő járulékfizetői), és az aktív korú lakosság, a 15-64 év közöttiek (a jelen járulékfizetői) arányának, az ország teljes lélekszámához viszonyított csökkenésére. Kivételt csak 2017. januárja képez, amikor kis mértékben ugyan, de nőtt a legfiatalabbak aránya.

Jól látható az aktív munkavállaló korosztály csökkenése és a nyugdíjasok növekedése. A folyamat csak egyre jobban erősödni fog. Az ábra a KSH adatai alapján készült.

Szintén KSH adat, hogy itthon a lakosság 1000 főre vetített természetes fogyása 2016-ban 3,5 (a születések száma 1000 főre mindössze 9,5, míg a halálozásé közel 13). De az országban is jelentős területi eltérések mutatkoznak, mind a népesedés, mind az életkilátás terén.

Egyre kevesebb lesz a befizető, egyre több a nyugdíjas: látszik, hogy nemcsak a kiadási oldala nő meg a nyugdíjkasszának, hanem a bevételi oldala is csökkenni fog.

Az összkép egy olyan életkorfát mutat, ahol a társadalom talapzata – a fiatalok aránya – határozottan vékony a középkorú, és ami ennél is sokkal aggasztóbb, a nyugdíjas korú lakosság lélekszámához viszonyítva.

Kései fészekelhagyás

Egyre többet hallani a „kései fészekelhagyás” fogalmát, ami azt jelenti, hogy egyrészt a gyermekek mind később hagyják el a szülői házat, másrészt a tanulmányi idő is kitolódik.

Forrás: KSH

Mindez nyilván nyomot hagy a népesség alakulásában, a családok gyermekvállalási hajlandóságában és az aktív munkavállalás elkezdési időpontjában is.

Ugyan közvetett mutató, azonban ettől függetlenül szintén érezhető hatást tud gyakorolni a nyugdíjunk jövőbeli állapotára.

A legutóbbi, 2011-es népszámlálás adatai szerint – melyben persze azért jelentős túlzás is van, pl. a lakcímbejelentés révén – a 20-39-es korosztály 31 százaléka él a szülői házban. Bármennyire is torzít a lakcímbejelentés, mindenképpen növekszik ez az érték hazánkban és ez szintén nem csak magyar jelenség.

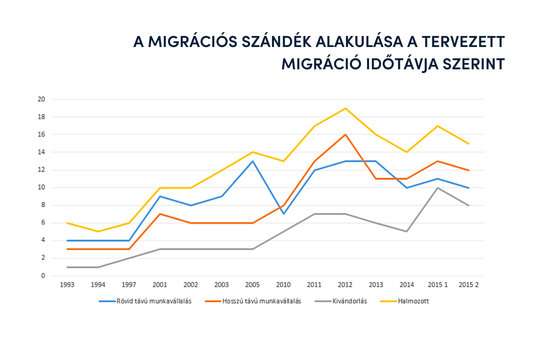

Kivándorlás

A természetes folyamatok mellett még szót sem ejtettünk a külföldre költözöttekről. Egyes források 300 ezer, más adatok jelenleg 600 ezer körüli teszik a külföldön dolgozó magyar munkavállalók számát.

Többségük természetesen fiatal vagy középkorú. Adójukat, járulékaikat így nem itthon, hanem javarészt egy uniós tagállamban fizetik be – főleg Angliában, Ausztriában és Németországban – a kinti államkasszáknak.

Hiányukat a munkaerőpiac már jelenleg is megsínyli, de így leszünk ezzel mindannyian, amikor a nyugdíjunkra kerül a sor. Különösen, hogy ha a távozási szándékokat is figyelembe vesszük, mely főleg a fiatalok körében nagyon magas.

Forrás: TÁRKI

2013-ban a 18-40 év közöttiek 30 százaléka tervezte, hogy határokon túl kezd új életet. A TÁRKI 2015-ös adatai a teljes lakosságra vonatkoztatva 17 százalékra teszik ezt az arányt.

Nyugdíj reformok és hatásaik

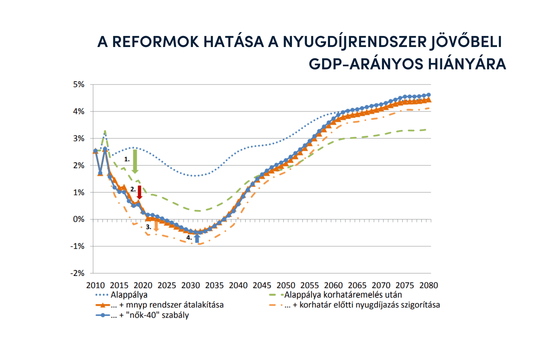

Nyilvánvaló, hogy az időskori ellátáshoz reformokra volt szükség, amelyet már időben el kellett kezdeni. E nélkül már most is erősebben érezhető volna a fenti társadalmi folyamatok hatása a nyugdíjunkra.

Ilyen reform volt a kötelező magánnyugdíjpénztárak visszaállamosítása (2011), hogy a járulékok újra csak egy helyen gyűljenek, méghozza a felosztó-kirovó állami rendszerben, ami által jelentős nyugdíj csökkentés nélkül meg lehetett menteni a mostani nyugdíjasokat… ám sajnos a későbbi nyugdíjasokat már nem.

A másik a korkedvezményes nyugdíjak erőteljes megszigorítása 2013-tól. Ebbe a csomagba tartozik voltaképpen a nyugdíjkorhatár felemelése is 62-ről 65 évre.

Mindezek egyértelműen javítják a nyugdíjkassza egyenlegét, azonban csak elodázzák a problémát, valójában nem jelentenek hosszútávú megoldást rá.

Forrás: MNB

Egy másik intézkedés, a „nők 40” lehetőség (negyven évnyi munka után a nők nyugdíjba vonulhatnak) azonban nem növeli, hanem csökkenti a nyugdíjalapot, éves szinten 0,5 százalékkal.

Ezt ma még kiegyensúlyozza a korkedvezményes nyugdíj visszaszorítása, 0,3-0,4 százalékkal.

Az MNB szakértői úgy vélik, 2035-ig fenntartható a rendszer. 2040-45-re azonban már a nyugdíjkassza 2 százalékos, 2060-ra pedig már 4-4,5 százalékos hiányával számolnak.

Ekkor már ennyivel kevesebb folyik be, mint kellene.

Forrás: KSH

Ha marad a jelenlegi rendszer, valamit ismét ki kell találni.

A nyugdíjakat jelenleg az 1988-tól a nyugdíjba vonulásig megszerzett átlagjövedelem alapján számítják, arányát csak becsülni lehet (53-80 százalék), mely az alacsonyabb keresetűeket és a vállalkozókat érintheti igen érzékenyen (minimálbérre bejelentett vagy KATA-s adózásúakat különösen).

Akinek alacsony a bére, érthetően, alacsonyabb nyugdíjat kap, mint az, aki sokkal többet keresett.

Egy mostani magas nettó bér azonban ne ringasson minket nyugalomba, a nyugdíja mindenkinek csökkenni fog – ha sokat keresett, ha keveset.

Mivel csökken a nyugdíjkasszában lévő szétosztható tőke, ezért kevesebb pénzt lehet szétosztani, így mindenkinek csökkenni fog a nyugdíja.

Nyugdíj probléma kezelése

A magyar nyugdíjrendszerben jelenleg fokozatosan tolódik ki a 65 éves nyugdíjkorhatár bevezetése, a legtöbb nyugdíjba vonulóra már ez a korhatár érvényes.

Ez egyrészt jót tesz a költségvetés bevételi oldalának, hiszen egyrészt már nem a korábbi 62 éves, hanem 65 éves korunkig járulunk hozzá a nyugdíjkasszához, másrészt később kell elkezdeni a nyugdíjak kifizetését is.

Világszerte egyébként legtöbben ezt a legkézenfekvőbb megoldást választják a nyugdíj probléma “kezelésére”, azaz a nyugdíjkorhatár emelését.

Ez valahol érthető, hiszen ez a legegyszerűbb és a növekvő várható élettartam miatt mondhatják is rá, hogy “jogos”, azonban gondoljunk bele, hogy milyen lesz 70 évesen is dolgoznunk…

Ugyan a nyugdíjasok egy része azt tervezi, hogy nyugdíját munkával egészíti majd ki, vagy továbbviszi vállalkozását, azonban az aktív nyugdíjas évek másik nagy problémája, hogy itthon a munkaerőpiac még mindig nem akar tudomást venni az érettebb korúakról és míg a fiatalok, középkorúak a keresettek, az idősebbeknek már nem szívesen adnak munkát.

A másik megoldás csakis a már folyósított nyugdíjak csökkentése lehetne, de ezt a válsághelyzeteket kivéve (mint Görögország), aligha vállalják be a kormányzatok, ugyanis a legtöbb esetben politikai öngyilkosság volna.

A harmadik megoldás pedig a nyugdíj járulékok növelése, azaz növelni az összeget, amit az aktív munkavállalók után fizetnek be a munkáltatók, azonban Magyarországon ez a járulék már így is az egyik legmagasabb Európában, így nem nagyon lehet hova tovább növelni.

Ezeket látva sajnos úgy tűnik eléggé zsákutcába került az állami nyugdíj és nincs nagyon kiút belőle.

Ez sajnos így is van és a legtöbb szakértő is egyetlen utat lát ki ebből, ha mindenki a saját kezébe veszi a nyugdíját és még aktív kereső korában elkezd félretenni a saját nyugdíjára egy nyugdíj-megtakarítás formájában.

Mit lehet tenni nyugdíjunkért?

Eddigre már bizonyára olvasóinkban is egyértelművé vált, hogy akkora társadalmi változásokkal állunk szembe, amelyre az állami nyugdíjrendszer nincs felkészülve és még reformokkal sem látható ebből egy ténylegesen megvalósítható kiút.

Az egyetlen járható megoldás tehát az maradt, ha kezünkbe vesszük a saját nyugdíjunkat és elkezdünk félretenni még aktív korunkban a nyugdíjunkra egy nyugdíj-megtakarításban.

Egy független szakértő segítségével kiválaszthatjuk a céljainknak megfelelő megtakarítást, amellyel megalapozhatjuk nyugdíjas éveink anyagi biztonságát.

Szerencsére számos nyugdíj-előtakarékossági, öngondoskodási forma is kínálkozik a hazai pénzpiacon, melyek kellő futamidő után már valóban nyugodt nyugdíjas éveket eredményezhetnek.

Ezek legnagyobb része pedig relatíve alacsony havi befektetéssel, akár havi 5-12 ezer forinttól elindítható és éves 20%-os, akár 120 ezer forintos éves adójóváírási támogatást is kaphatunk rá az államtól.

A nyugdíj-kiegészítésére való felkészülés mindenkinek a saját felelőssége és nem lehet elég korán elindítani egy nyugdíj-megtakarítást.

A Heti Világgazdaság saját olvasói körében végzett felmérése szerint a harmincas korosztály többsége nagyon is tisztában van az állami gondoskodás kockázatával.

Biztosítók mérései viszont azt tükrözik, hogy bár jelentős a nyugdíjunk iránti aggodalom, az aktív lakosság kevesebb, mint negyede rendelkezik valamilyen nyugdíj célú megtakarítással.

Ráadásul, mivel igen nagy a nyugdíj-megtakarítási kínálat (több mint 80 megtakarítás), és egy-egy nyugdíj-megtakarítás között hatalmas, akár milliós különbségek vannak 15-25 éves távlatban, ezért nem egyszerű a választás, hogy melyik megtakarítást indítsuk el.

Éppen erre a célra hoztuk létre weboldalunkat, ahol segítünk eligazodni a nyugdíj-előtakarékosságok világában, valamint Ön is jelentkezhet a teljesen díjmentesen nyújtott nyugdíjtanácsadásunkra, melynek során képzett tanácsadóink Önnek is segítenek személyre szabott tervekkel a lehető legjobb nyugdíj-megoldás megtalálásában.

Tájékozódjon ingyenesen, kérje segítségüket és indítsa el az Önnek valóban legjobb nyugdíj-megtakarítást!

Minden élethelyzet egyedi és több mint 70 megtakarítás létezik, az egyes típusok között pedig akár több millió forintos különbség is lehet.