Az utóbbi pár évben egyre többet lehetett hallani a magyarországi nyugdíj kérdésről és a nyugdíjrendszer problémáiról.

Mennyire súlyos ez a kérdés valójában? Ténylegesen mi is a „nyugdíj problémája”?

Sokat hallottuk a médiában, hogy ha nem teszünk félre a saját nyugdíjukra, akkor nem számíthatunk túl sok jóra. Ezzel sokan egyet is értenek (helyesen), de ettől függetlenül a tényleges okait azonban még mindig csak kevesen tudják pontosan.

A hazai nyugdíjrendszer veszélyeinek tényleges mértékével pedig még kevesebben vannak tisztában…

Ugyan ezek annyira fontos információk, amelyek alapvető hatással vannak (és lesznek) a saját és családunk életére, így tanulnunk is kellene az iskolában, valamiért viszont senki nem mondja el nekünk.

Ezt a hiányt igyekezzük most minél teljesebben pótolni jelen írásunkban!

Mit kell tudni a nyugdíjról?

Minden magyar állampolgár jogosult a nyugdíj korhatár elérése után nyugdíjra az államtól.

Ennek mértékét elsősorban a munkában eltöltött idő és az aktív munkavállalóként keresett bejelentett jövedelem határozza meg. Így aki hosszabb ideig volt munkában és többet keresett, annak magasabb nyugdíj is jár.

A jelenlegi nyugdíjrendszer egy úgynevezett felosztó-kirovó elv alapján működik, ami egészen pontosan azt jelenti, hogy mindig az aktív munkavállalók járulékaiból fedezik a nyugdíjas lakosság juttatását.

Gyakori tévhit: A nyugdíjunk mértékének meghatározásakor nem a nyugdíjba vonulás előtt keresett utolsó 5 évi jövedelem számít, hanem az egész életünkben megszerzett szolgálati idő és az 1988 óta keresett jövedelem.

Rendben, eddig elég egyszerűnek tűnik, mi akkor ezzel a gond?

Az, hogy a nyugdíjunk viszont NEM egyéni számlákon gyűlik, ahol mindenki számára külön-külön volna kezelve az ő részére befizetett – és neki járó – pénz.

A nyugdíjunk egy ún. felosztó- kirovó nyugdíjrendszer alapján van kezelve, ahol gyakorlatilag minden nyugdíjas együtt sír vagy együtt nevet.

Mi ez a felosztó-kirovó nyugdíjrendszer?

A felosztó-kirovó nyugdíjrendszerben mindig az éppen aktív munkavállalók járulékaiból kerül finanszírozásra a nyugdíjkorhatárt elért lakosság nyugdíjainak kifizetése.

Tehát ez lényegében egy nagy „közös edény”, amelybe minden évben beérkeznek a munkavállalók járulékai és minden évben kimennek a kifizetett nyugdíjak.

E közös edény legnagyobb hátránya pedig az, hogy ha nem érkezik be elég pénz és egyre üresedik az edény, akkor nem lesz mit szétosztani.

Ekkor hiába járna valakinek egy tekintélyes nyugdíj a korábbi magas fizetése miatt, mindenki nyugdíja jelentősen csökkenni fog.

Amelyik nyugdíjból eddig éppen meg lehetett élni, az már a legszerényebb megélhetésre sem lesz elég, amelyik nyugdíjból pedig kényelmesen lehetett élni, abból mostmár újra alaposan meg kell nézni a felvágottak árát a bevásárláskor.

A közös edény csökkenése tehát mindenkit érinteni fog – ha magas lett volna a nyugdíja, ha alacsony.

Miért jár ez a mostani nyugdíjrendszer óriási kockázattal?

Mert a következő évtizedekben radikálisan megváltozik a lakosság összetétele és évről évre egyre kevesebb pénzt kell majd szétosztani egyre több nyugdíjas számára.

Folyamatosan növekszik ugyanis a nyugdíjra jogosult lakosság, miközben ezzel egyidejűleg csökken a fiatal, járulékfizető népesség.

Forrás: KSH

Ahogy a jobb oldali korfa ábrákon jól látható, egyre kevesebb a nyugdíjkorhatár vonala alatti népesség, míg a nyugdíjra jogosult lakosság tovább növekszik – és ez már így megy évtizedek óta, csak még eddig megúsztuk és nem ért el minket igazán.

Ennek oka többrétű.

1. Várható élettartam növekedése

A 21. századi tudománynak és életmódnak köszönhetően az elmúlt évtizedekben a várható élettartam megnőtt, így tovább tartanak a nyugdíjas évek és több ideig kell az államnak is nyugdíjat fizetnie.

Az elmúlt 15 évben több mint 10 (!) évvel nőtt meg a születéskor várható élettartam Magyarországon, ami a nyugdíj szempontjából igen jelentős extra terhet ró a nyugdíjrendszerre.

2. Nyugdíjas korosztály népességi növekedése

Forrás: KSH

Másrészt ahogy a most negyves-ötvenes éveiben járó Ratkó-unokák (a Ratkó-gyerekek gyerekei) nyugdíjba mennek körülbelül 20-30 éven belül, úgy egy újabb hatalmas hullámban fog növekedni a nyugdíjra jogosultak korosztálya.

Ugyan a Ratkó-gyerekek nyugdíjba vonulása is érezhető a nyugdíjakon, azonban a Ratkó-unokák még aktív munkavállalók, így segítenek a teher elcipelésében. Amikor azonban ők is nyugdíjba mennek, akkor ki segít majd eltartani őket?

A ’70-es évek óta nem volt egyetlen nagyobb születési hullám sem, sőt azóta folyamatosan csökken a születések száma.

3. Aktív (befizető) lakosság népességi csökkenése

Harmadrészt pedig – ahogyan minden fejlett országban -, így Magyarországon is egyre később vállalnak a szülők gyermeket. A születések száma már évtizedek – gyakorlatilag a 70-es évek – óta folyamatosan csökken.

Ideális esetben minden szülőképes korban lévő nőnek kicsit több mint 2 gyereket kellene szülnie ahhoz, hogy a magyar társadalom jelenlegi berendezkedése fenntartható legyen. Jelenleg körülbelül fele ennyi gyermek születik.

Ekkor pedig még nem is vettük figyelembe a több mint félmilliós kivándorolt fiatal magyar lakosságot és az ő általuk nem itthon vállalt gyerekeket.

Ez a népesség csökkenés olyan méreteket ölt, hogy az ország lakossága a Központi Statisztikai Hivatal saját becslése szerint 2040-re még a konzervatív számítások mellett is körülbelül 8 millióra fog csökkenni.

A nyugdíjunk problémája tehát kétrétű — kevesebb pénz fog bejönni és többfelé is kell majd osztani —, ráadásul egyszerre fog minket elérni mindkét negatív hatás.

Mit mondanak az adatok a nyugdíjunkról?

A fentiek sajnos már nem csak légből kapott elméletek, vagy felületes becslések, hanem tényekre alapozott valós kalkulációk.

Ennek megértésére szerencsére nem kell számtalan táblázatot és adatot átböngésznünk és kielemeznünk. Elég megnéznünk egyetlen ábrát.

Forrás: KSH

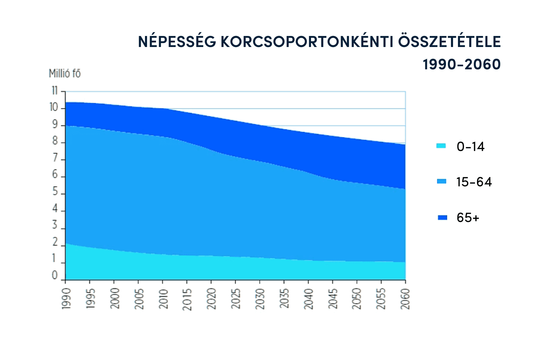

A sötétkék csoport az aktuális nyugdíjasokat jelöli – közöttük kerül szétosztásra a nyugdíj.

A zöld csoport az aktuális munkavállalói korosztályt (sőt, ez a csoport még tartalmazza a 15-18 év közöttieket is) – ők fizetik be azt a pénzt, amit szétosztanak nyugdíjra.

A világoszöld csoport pedig az „utánpótlást” – ők az új generáció, akik szintén ezzel a problémával fognak küzdeni.

Mit jelent mindez?

A sötétkék csoport nő = több ember között kell szétosztani a pénzt.

A zöld csoport csökken = kevesebb szétosztható pénz lesz.

A világoszöld csoport csökken = a nyugdíjkérdés a jövőben sem lesz egyszerűbb.

Ezen sajnos nincs mit szépíteni, ez az igazság – az ábra adatai és becslései a Központi Statisztikai Hivatal számaira építenek.

Ez valóban elég sokkoló előrejelzés, de mégis mit jelent mindez a saját nyugdíjunk tekintetében?

Kérjen díjmentes nyugdíj tanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!

Mekkora nyugdíjra számíthatunk?

Először is fontos megjegyeznünk, hogy ez a válasz már inkább nevezhető becslésnek, mint realitásnak. Azonban mégis van némi valóságalapja, hiszen ez is valós statisztikákon és adatokon alapul.

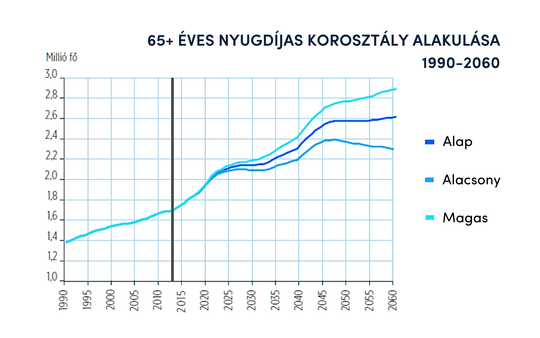

Ehhez a becsléshez egy mutatóra támaszkodtunk – az ún. „függőségi rátára” (vagy másképpen eltartottsági rátára) -, amely azt mutatja meg, hogy egy aktív munkavállalóra mennyi nyugdíjas eltartott jut.

Lényegében tehát azt mutatja meg számszerűen, hogy hány nyugdíjas függ egy munkavállalótól.

Ez a mutató azért ad jó alapot a várható nyugdíj becslésére, mert számításba veszi mindkét trendet, mind a nyugdíjasok számának növekedését, mind pedig az aktív munkavállalói korosztály csökkenését.

Minél magasabb tehát a függőségi ráta értéke, az annál rosszabb hír, hiszen ez azt jelenti, hogy egy munkavállaló járulékaiból több nyugdíjast kellene eltartani.

A függőségi ráta (eltartottsági ráta) márpedig az elmúlt 26 évben évről évre – igen, kivétel nélkül! – folyamatosan nőtt.

Forrás: KSH, Portfolio.hu

Ahogy az ábrából láthatjuk, a ráta 2013-os értéke 0,25-nél volt és már most is sokszor hallani, hogy nem egyszerű megélni itthon a nyugdíjunkból.

2045-re ez az érték a KSH saját becslése szerint 0,5 körül lesz. Lényegében megduplázódik.

Mit jelent ez a nyugdíjunkra nézve?

Azt, hogy ha a járulékok nem változnak, akkor vélhetően 2045-ben fele akkora nyugdíjat fogunk kapni, mint azok, akik most mennek nyugdíjba.

Konkrét pénzösszegekben ez azt jelenti, hogy a 2016-os 111 535 Ft-os átlagnyugdíjból kiindulva, 2045-re a mostani értéken számolva körülbelül 55 000 Ft-os átlagnyugdíjra számíthatunk.

Még ha nagyon optimisták is szeretnénk lenni és azt feltételezzük, hogy a tényleges nyugdíj a 2/3-a lesz a mostani nyugdíjnak és nem a fele, akkor is mindössze 74 000 Ft-os nyugdíjra számíthatunk, ami egy igencsak elgondolkodtató csökkenés.

A várható nyugdíjunk összege erősen függ attól, hogy a jövőben egy munkavállaló járulékaiból hány nyugdíjast kell majd eltartani.

Erről a problémáról már számtalan szakmai cikk is született az évek során, hiszen ez a kérdés nemcsak Magyarországon probléma, hanem egész Európában, ahol ugyanúgy egyértelmű az erre vonatkozó statisztikai trend.

Ezekben az országokban a helyzet kezelésére már többféle próbálkozás történt, azonban az egyetlen járható útnak továbbra is az öngondoskodás és annak ösztönzése tűnik. (Ezen az úton van egyébként immár Magyarország is.)

Nézzük is meg, hogy itthon milyen módokon lehet kezelni a nyugdíjkérdését, és mire számíthatunk reálisan, mint tényleges megoldási lehetőség.

Mit tehet az állam a nyugdíjunkért?

Egy fejlett nyugati jóléti társadalomban a nyugdíj elsősorban egy állami felelősség volna.

Hónapról hónapra, évről évre fizetjük rendesen a járulékainkat, ebből eltartják minden évben a nyugdíjasokat.

Mi pedig teljes joggal arra számítunk, hogy az utánunk jövő generáció rólunk is ugyanígy gondoskodni fog.

Sajnos erről egyre jobban kiderül, hogy mindez csak egy hiú remény marad.

Ez nem az utánunk jövő generáció hibája, hanem ahogy a fentiekből is láthattuk, szimplán nem elég nagy az utánunk következő generáció.

Mire számíthatunk az államtól a nyugdíjhelyzet megoldására?

Ennek vizsgálatához mindössze elég azt megvizsgálnunk, hogy egyáltalán mit tud tenni egy állam.

Egyetlen állam sem mindenható és a megoldási lehetőségek száma jórészt azonos minden ország számára.

Mivel a megoldási lehetőségek mindegyike egyszerre jár majd politikai, gazdasági és életminőségi hatással, ezért ezekre mind kitérünk.

Naiv elképzelés volna ugyanis, ha nem tartanánk szem előtt bármely állami kérdésnél a politikai szempontokat is. A pártok közötti küzdelmek lényegében a demokráciával egyidősek, így a politikai hatások is befolyásoló tényezők lehetnek.

Állami oldalról lényegében három közvetlen módon lehetséges beavatkozni. Ezek azonban sajnos csak korlátozott eredményeket hozhatnak, hiszen a probléma gyökere magában a nyugdíj elosztási modellben és a népesség elöregedésében van:

1. Járulékok emelése

Az egyik lehetséges beavatkozás, hogy mivel a kiadási oldal nőni fog a nyugdíjasok számának növekedésével, ezért a bevételi oldalt megpróbálják növelni a nyugdíj járulékok további emelésével.

Ez viszont igencsak korlátosan tudna működni, ugyanis Magyarországon már így is nagyon magasak a járulékok. Egy további emelés így nemcsak, hogy jelentősen hátráltatná a gazdaság működését, hanem politikai öngyilkosság is volna, hiszen rengeteg hazánkban a kisvállalkozó, akinek üzletét tönkretennék az így növekvő kiadások.

Éppen emiatt kevéssé valószínű egy akkora méretű emelkedés, amekkora tényleg számítana a nyugdíjak finanszírozása során.

2. Nyugdíjkorhatár emelése

A másik lehetőség, hogy a nyugdíjak csökkentését azzal érik el, hogy megemelik a nyugdíjkorhatárt 70-75 évre és így érik el, hogy „kevesebb legyen a nyugdíjas”.

Mivel a „nyugdíjasok számának csökkentése” egy nem éppen jól hangzó indok, ezért a korhatár emelés mellett vélhetően inkább azzal fognak érvelni, hogy a nyugdíjkorhatár nem tartott lépést a várható élettartam alakulásával, így „teljesen jogos” egy ilyen emelés.

Jelenleg a nyugdíjbavonuláskor várható átlagos élettartam férfiaknál 79 év, nőknél 83 év, így már akár a közeljövőben is várható, hogy legalább 70 évre emeljék, de az elkövetkezendő évtizedekben akár 75 évre is felemelhetik a nyugdíjkorhatárt.

Ez ugyan részben kezeli a problémát és kisebbek mind a gazdasági hátulütői, mind a vele járó politikai kockázatok (tehát, valószínű, hogy meg is lépik majd ezt), azonban igen komoly negatív hatása van az általános életminőségre és hagyományos életpálya modellre. Az emberek teljesen jogosan tehetik majd fel a kérdést: Nekünk miért kell évekkel tovább dolgoznunk, mint a szüleinknek? Hol vannak a mi nyugdíjas éveink?

A nyugdíjkorhatár emelésére már több külföldi példa is van és szinte biztos a hazai korhatár emelkedés is.

3. Nyugdíj csökkentése

A harmadik beavatkozási forma a legegyértelműbb, szimplán elkezdik a kifolyosított nyugdíjakat csökkenteni.

Ez elkezdődhet már azelőtt is, hogy a probléma kiforrná magát, ekkor akár egy állami tartalékot képezve az így képződő megtakarításból, vagy elkezdődhet akkor is, amikor már szimplán csökken a kifizethető pénz, tehát kényszer alapon is.

Mindkettőnek vannak politikai előnyei és hátrányai is, azonban egy biztos: a nyugdíjas korúak életminőségére hatalmas hatással lesz.

Az egyetlen kérdés ezzel kapcsolatban mindössze az, hogy előbb kezdik-e el, vagy utóbb, de az 100%, hogy a nyugdíjak elkezdenek majd egyre növekvő ütemben csökkenni.

Mint látható, egyik lépés sem tökéletes és mindegyiknek vannak igen komoly hátrányai, amelyeket a lakosság meg fog érezni életszínvonalának változásán.

Éppen emiatt – mivel az állam is látja az ezekből következő nehézségeket és hogy „nincs jó választási lehetőség” -, inkább egy negyedik, immár tényleges megoldást jelentő lépéssel igyekszik felkészíteni a lakosságot a várható nyugdíjproblémára:

4. Öngondoskodás állami támogatással

A negyedik beavatkozási lépés, az öngondoskodás erősítése már most is életben van: az állam adóvisszatérítésekkel és kedvező szabályozással ösztönzi a privát nyugdíj-megtakarítások növekedését a lakosság körében.

Minden félrerakott 10 000 forinthoz az állam 2 000 forintot hozzátesz adóvisszatérítés formájában.

Ennek a lépésnek több kedvező hatása is van, egyrészt megelőzni igyekszik a nyugdíj problémát és előre felkészülni, másrészt a privát megtakarításokkal a lakosságnak legalább egy részében hatékonyan lesz képes kezelni a nyugdíj kérdést, harmadrészt a jövőbeli nyugdíj problémájára is hatékonyan felhívja a figyelmet ezzel.

Fontos tudni ezekről a nyugdíj-megtakarításokról, hogy ugyan az állam támogatja őket az adóvisszatérítéssel, azonban ezek teljesen államtól teljesen független megtakarítások, amelyek privát számlán gyűlnek, tehát nem fordulhat elő velük az, ami anno a kötelező magánnyugdíjpénztárakkal történt.

Ennek hátránya egyértelműen az, hogy a saját nettó bérünkből szükséges félretennünk ha élhető nyugdíjat akarunk, azonban ha még időben (és ésszel) kezdünk el takarékoskodni, akkor minimális – vagy nem érezhető – jelenlegi életszínvonalcsökkenésért cserébe nyugodtan alhatunk, hogy legalább a saját nyugdíjunk kérdése rendezve lesz.

Mit tehetünk a saját nyugdíjunkért?

Nincs más választásunk, a saját kezünkbe kell venni a jövőnket.

A legfontosabb időben felismernünk, hogy 20-30 év múlva a nyugdíjrendszer már nem ugyanolyan lesz, mint amilyen a szüleinké volt. Sőt, még a mostani nyugdíjasokéval sem lesz igazán összehasonlítható.

Ez a generációnk egyik nagy kihívása és előre gondolkodva, időben fel kell készülnünk rá.

Kezdjünk el tehát megtakarítani saját magunk számára egy privát, állam által sem hozzáférhető nyugdíj-megtakarításban. Ekkor már nyugodtak lehetünk abban, hogy bármi is történjen, legalább lesz már egy megtakarításunk, ami csak a miénk.

Érdemes hamar cselekedni és – ha más nem is fér bele a havi költségvetésbe – legalább kicsiben, havi pár ezer forinttal elkezdeni. Minél később kezdünk el takarékoskodni, annál többet kell félreraknunk és annál kisebbek lesznek a hozamaink.