Szinte mindenki hallott már az önkéntes nyugdíjpénztárak (röviden ÖNYP-k) sikertelennek mondható 2018-as évéről, amikor szinte minden pénztár hozama veszteséget mutatott.

Ráadásul a 2019-ben életbe lépett adótörvény a cafeteriaként adható munkáltatói támogatást is megnehezítette.

Éppen ezért nem is csoda, hogy ezek az eseményeknek a hatására némileg csökkent az ÖNYP-k népszerűsége.

Ugyanakkor jó, ha tudjuk hogy egy veszteséges év a teljes futamidő tekintetében nem jelent különösebb veszélyt a nyugdíj-megtakarításunkra nézve.

A szerződésünk jellemzően több évtizedre szól, amelybe belefér egy-egy rosszabb év (sőt, az átlag becsült és múltbeli hozamokba ezek bele is lettek kalkulálva), hiszen a hosszú futamidő alatt ezek a változó hozamértékek kiegyenlítik egymást.

Az önkéntes nyugdíjpénztári számla kiválasztását tehát nem érdemes egyetlen korábbi év hozama vagy általánosságban véve kizárólag a hozamok alapján meghozni.

Érdemes szem előtt tartani a várható önkéntes nyugdíjpénztári költségeket is és ezek egymáshoz viszonyított arányát, hiszen a kettő együtt adhatja meg számunkra a megtakarításunk valós teljesítményét.

Ezek mellett pedig számos további szakmai szempont is van, ami mentén érdemes mérlegelnünk nyugdíj-megtakarításunkat. Ezek alapján már jól látható, hogy a megfelelő pénzintézet kiválasztása meglehetősen összetett feladat.

Éppen ezért cikkünkkel az önkéntes nyugdíjpénztári költségek átfogó és közérthető bemutatásával igyekszünk segíteni egy kicsit jobban belelátni ebbe a komplex mérlegelési folyamatba.

Cikkünkben megmutatjuk, hogy milyen költségek terhelik egy önkéntes nyugdíjpénztárba való belépéskor, ahogyan azt is, mit jelentenek a sávos költségek. Ezenkívül összehasonlítjuk a piacon jelenlévő legnagyobb önkéntes nyugdíjpénztárak költségeit, a minimális tagdíj összegét és azt is, hogy pontosan miből láthatjuk a vagyonarányos alapkezelői díj összegét.

Kezdjük is röviden a definíciókkal és az ÖNYP rövid összefoglalásával.

Az önkéntes nyugdíjpénztárról dióhéjban

Ebben a részben röviden bemutatjuk az önkéntes nyugdíjpénztárak legfontosabb részleteit, amiket mindenképpen fontos tudni, mielőtt a költségeket részletesen ismertetnénk. Amennyiben úgy gondolja, Ön tisztában van az ÖNYP legfontosabb információival, ezt a részt átugorva, rögtön az önkéntes nyugdíjpénztár költségek részhez léphet.

Az ÖNYP a három államilag elismert nyugdíjcélú megtakarítás közül – a másik kettő, nyugdíj-előtakarékossági számla (NYESZ), és nyugdíjbiztosítás mellett – a legrégebbi és egyik legismertebb forma.

Kezdetben népszerűségét a cafeteriaként is adható munkáltatói hozzájárulás adta, ez a támogatás azonban 2019. január 1-től jellemzően csökkenni kezdett, mivel a munkáltatói befizetések kedvezményes adózása megszűnt.

A munkáltatónknak egy korábbi évvel azonos összegű cafeteria támogatásból, 2019-től több adót és járulékot kell befizetnie. Emiatt pedig munkavállalóként alacsonyabb támogatást kapunk az önkéntes nyugdíjpénztári megtakarításunkhoz.

Korábbi népszerűsége abból is adódott, hogy hosszú távon – 10-20 éves futamidő alatt – megbízhatóan, viszonylag alacsony kockázattal, 5-7%-os várható hozammal gyűjthettünk a nyugdíjas éveinkre.

A pénztárak választható portófliós rendszere ugyan lehetővé teszi, hogy a kockázati szintet bizonyos keretek között testre szabjuk, de még a kockázatosabb portfóliók is tekintélyes arányban magyar államkötvényekbe fektetik a pénzünket.

Ez egyfelől jó, hisz az állampapírok általában a legalacsonyabb kockázatúnak ítélt befektetések, ráadásul a magyar kötvények jelenlegi besorolása is kedvező.

Ugyanakkor fontos észben tartanunk, hogy pont emiatt megtakarításunk túlságosan is függhet a magyar gazdaság mindenkori teljesítményétől.

Az önkéntes nyugdíjpénztár a legrégebbi nyugdíj-megtakarítási típus.

Amiért mégis sokan preferálják az önkéntes nyugdíjpénztárat a többi nyugdíjcélú megtakarítási típussal szemben, az az alacsony havidíj, hiszen akár 4000 forinttal is indítható.

Ez az összeg pedig bármikor rugalmasan változtatható vagy akár szüneteltethető is. (Ez utóbbival azonban érdemes óvatosan bánni, mivel az önkéntes nyugdíjpénztári költségeket a hozamainkból ebben az esetben is levonják.)

Az ÖNYP befizetések után 20%-os adókedvezményt kaphatunk az államtól (ahogy a másik két államilag elismert nyugdíj-megtakarítás esetében is), amit az adóbevallásunkban igényelhetünk vissza a nyugdíjpénztári számlánkra történt, előző éves befizetéseink összege alapján.

Ez a 20%-os adó-visszatérítés azonban az ÖNYP esetében nem lehet több évi 150.000 forintnál.

Kérjen ingyenes nyugdíjtanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!

Magánnyugdíjpénztár vs. önkéntes nyugdíjpénztár

Mivel még összekeverik páran, ezért fontos megemlíteni, hogy az önkéntes nyugdíjpénztár nem azonos a korábbi kötelező magánnyugdíjpénztárral.

A magánnyugdíjpénztárba ugyanis szinte kizárólag a járulékainkból került pénz. Tehát, az államnak egyébként is befizetendő adók és járulékok egy részét, egy elkülönített, személyre szóló számlán gyűjtötték.

Éppen emiatt a magánnyugdíjpénztár gyakorlatilag mindig is 100%-ban állami befolyás alatt állt és bár jogilag a pénztártag számláján gyűlt a megtakarítás, ezek forrását az állam biztosította.

A kötelező magánnyugdíjpénztárak elnevezése több szempontból is igencsak szerencsétlen. Egyrészt emiatt a mai napig rengetegen összekeverik az önkéntes nyugdíjpénztárral – mivel mindkettőben ott van a „nyugdíjpénztár” szó. Másrészt pedig meglehetősen félrevezető magánnyugdíjpénztárnak hívni egy olyan megoldást, ami valójában nem magántulajdont, hanem az állami járulékok átcsoportosítását jelenti.

Éppen ezért történhetett meg jogilag az, hogy idővel az állam visszaforgatta ezeket az elkülönített járulékösszegeket a közös felosztó-kirovó rendszerbe, vagyis az állami nyugdíjrendszerbe, hiszen járulékként végső soron az állam szabadon rendelkezhetett felette.

A fő különbség pedig itt van. Ugyanis az önkéntes nyugdíjpénztár egy teljesen magánpénzekből finanszírozott megtakarítás, amelyhez az államnak nincs semmivel sem több köze, mint az emberek bankszámlájához, autójához vagy bármely egyéb magántulajdonához. Éppen ezért, az ÖNYP megtakarításokhoz láthatóan nem is nyúlt az állam.

Az ÖNYP-be ugyanis a már adózott jövedelmünkből, önkéntes alapon fizetünk egy államtól teljesen független pénzintézetbe.

Tehát az önkéntes nyugdíjpénztári megtakarításunkhoz az állam egyáltalán nem (!) férhet hozzá, ez egy nettó jövedelmünkből fizetett megtakarítás – olyan, mintha a bankszámlánkon gyűjtenénk.

Önkéntes nyugdíjpénztár költségek

A pénztárak költségeit, illetve működését az önkéntes nyugdíjpénztár törvény pontosan szabályozza.

Ennek köszönhetően az önkéntes nyugdíjpénztár költségek átláthatóak, elnevezéseik pedig egységesek.

Azt viszont jó, ha tudjuk, hogy az egyes pénztárak tényleges költségei között akár nagyobb eltérések is lehetnek, éppen ezért érdemes alaposan körbejárni az önkéntes nyugdíjpénztárak piacát, mielőtt elköteleződnénk.

A törvényi szabályozás szerint a pénztárak három különböző céllal vonhatnak le költségeket a megtakarításainkból:

- belépési költség;

- sávos költségek (fedezeti-, működési- és likviditási tartalék);

- vagyonarányos alapkezelői díj.

Hogy pontosan megértsük, mik is ezek a költségek, nézzük meg őket sorban.

Belépési költség

Ez az adott önkéntes nyugdíjpénztárba való belépéssel járó, egyszeri költséget jelenti.

A pénzintézetek a szerződés megkötésekor az első befizetett havidíj(ak)ból egyszeri alkalommal vonják le a belépési költséget, ami általában pár ezer forint, ugyanakkor akár olyan pénztárat is találhatunk, amihez ingyenesen csatlakozhatunk.

Tehát, az egyes önkéntes nyugdíjpénztárak saját hatáskörben határozzák meg a belépéssel járó költségek pontos összegét.

Mivel ez egy egyszeri költség – ráadásul jellemzően mindössze legfeljebb párezer forintról beszélünk – ezért ez önmagában nem biztos, hogy a legnyomósabb döntési szempontként kell hogy szerepeljen a megfelelő ÖNYP kiválasztásában.

Sávos költségek

Miután megnyitottuk a pénztári számlánkat, a befizetéseink összege alapján újabb költségekkel találkozunk, amelyek mértéke a befizetés összegétől függően, „sávonként” változik és amelyek immár rendszeresen fel fognak merülni – így tehát ezekre már érdemes részletesen odafigyelni.

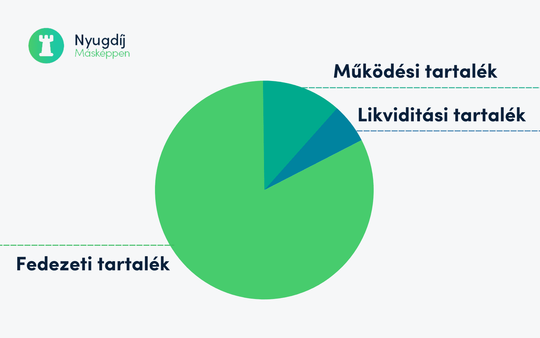

A sávos költségek megértéséhez fontos tudnunk, hogy minden pénztár három különböző tartalékot képez befizetéseinkből.

- Működési tartalék: Ezt nevezhetjük akár kezelési költségnek is, hiszen ezt az összeget azért vonják le a megtakarításunkból, hogy az önkéntes nyugdíjpénztárak megfelelően tudjanak működni és a pénzünkkel dolgozni.

A működési tartalék tipikusan sávosan változik, vagyis nagyobb befizetések esetén egyre kisebb az elvont működési tartalék a sáv feletti összegrészekre. - Likviditási tartalék: Ezzel a költséggel az önkéntes nyugdíjpénztárak a saját, folyamatos fizetőképességüket tudják biztosítani. Ez a tipikusan nagyon kis mértékű költségelvonás többnyire nem sávos, tehát egy állandó arányú költséget jelent befizetéseinkből.

- Fedezeti tartalék: Ez gyakorlatilag a működési és likviditási tartalék levonása után megmaradó összeg, vagyis a ténylegesen befektetésre kerülő megtakarításunk. Tehát a fedezeti tartalék összege termeli számunkra a hozamokat.

A működési tartalékra történő elvonásokat sávos költségeknek szokták nevezni, mivel a pontos mértékét – a működési költség sávos jellege miatt – az határozza meg, hogy évente mennyi pénzt fizetünk be a pénztárba.

Tehát minél magasabb tagdíjat fizetünk a nyugdíjpénztárba, a sávos költségünk effektív mértéke százalékosan annál alacsonyabb lesz.

Az egyes pénzintézetek között azonban különbségek vannak abban a tekintetben, hogy mekkora összegeknél húzzák meg az egyes sávokat, így érdemes előbb részletesen megismernünk ezeket a költségtételeket is, mielőtt kiválasztanánk egy önkéntes nyugdíjpénztárat.

Ezen költségek maximuma szerencsére valamennyire korlátozva van, ugyanis az aktuális MNB szabályozás szerint, a sávos költség nem lehet több a befizetett összeg 10%-ánál.

Az önkéntes nyugdíjpénztárak azonban ilyen magas kulcsot jellemzően eleve csak legalacsonyabb (pl. éves 10.000 Ft-os befizetésig) sávnál szoktak alkalmazni.

Vagyonarányos alapkezelői díj

Alapjában véve elmondhatjuk, hogy ez a díj a legkevésbé konkretizálható, mégis a befektetésünk egészére vetítve a legmagasabb költséget ez jelenti számunkra.

De pontosan mit is jelent ez a költségtétel, és hogyan tudjuk kiszámolni, mekkora összeget vontak le a megtakarításainkból?

Ahogyan azt a sávos költségeknél is írtuk, a fedezeti tartalékot, vagyis a költségekkel csökkentett „nettó” befizetésünket a pénzintézetek befektetik.

Tipikusan 3-5 portfólió – befektetési csomag – közül választhatunk, amelyek jellemzően alacsony, közepes vagy magas kockázatú befektetések.

A vagyonarányos alapkezelői díj tehát ennek a befektetésnek a kezelési költsége.

Ez az összeg a legtöbb önkéntes nyugdíjpénztár szerződésében nem is szerepel tételes költségként, ugyanis nem csak az egyes pénztárak között, de ugyanannak a pénzintézetnek különböző kockázatú portfóliói között is különbségek vannak.

A vagyonarányos alapkezelői díj összegét az MNB által közzétett pénztári portfóliók bruttó és nettó hozamrátáinak különbségéből tudhatjuk meg.

Kérjen ingyenes nyugdíjtanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!

Az önkéntes nyugdíjpénztár költségek összehasonlítása

Egy táblázatban összeszedtük és összehasonlítottuk a 10 legnagyobb önkéntes pénztár választható portfólióinak költségeit, a 2021-es MNB által közzétett hozam lista és a pénzintézetek alapszabályzatában megadott belépési- illetve sávos költség alapján.

Táblázatunkban a sávos költségek, vagyis a működési és likviditási tartalékok egy közös százalékos értékben vannak feltüntetve, ugyanakkor a legtöbb pénztárnál ez a két költség külön bontva szerepel. Az egyes pénztárak nevére kattintva viszont részletesen is megtalálja a sávos költségek tartalékának eloszlását.

Önkéntes nyugdíjpénztár költségek összehasonlító táblázata

| Portfólió | Vagyonarányos alapkezelői díj (%) | Átlagos 10 éves nettó hozamráta (2012-2021) | Belépési költség (Ft) | Sávos költség (sávok) | Működési és likviditási tartalék (százalékos érték) |

|---|---|---|---|---|---|

| AEGON Magyarország Önkéntes Nyugdíjpénztár | |||||

| Klasszikus A portfólió | 0,50 | 3,66 | 4.000 | 0 – 10.000 Ft | 10,0% |

| Kiegyensúlyozott B portfólió | 0,43 | 6,07 | 4.000 | 10.001- 120.000 Ft | 6,0% |

| Növekedési D portfólió | 0,28 | 7,60 | 4.000 | 120.001 – 240.000 Ft | 5,0% |

| Szakértői E portfólió | 0,53 | 6,38 | 4.000 | 240.001 – 500.000 Ft | 3,0% |

| Megatrend F portfólió * | 0,74 | 10,66 | 4.000 | 500.000 Ft-tól | 2,0% |

| * 2019.03.31-ig Klímaváltozási portfólió néven szerepelt. | |||||

| Allianz Hungaria Önkéntes Nyugdíjpénztár | |||||

| Klasszikus | 0,52 | 1,07 | 4.000 | 0 – 10.000 Ft | 10,0% |

| Kiegyensúlyozott | 0,56 | 5,95 | 4.000 | 10.001 – 120.000 Ft | 6,0% |

| Növekedési | 0,60 | 8,08 | 4.000 | 120.001 – 240.000 Ft | 4,0% |

| Kockázatvállaló | 0,71 | 10,52 | 4.000 | 240.001 – 500.000 Ft | 2,0% |

| 500.001 Ft-tól | 1,0% | ||||

| Aranykor Országos Önkéntes Nyugdíjpénztár | |||||

| Csendélet | 0,29 | 5,07 | 4.000 | 1 – 10.000 Ft | 9,99% |

| Klasszikus* | 0,32 | 5,65 | 4.000 | 10.001 – 150.000 Ft | 5,99% |

| Egyensúly | 0,32 | 7,23 | 4.000 | 150.001 – 550.000 Ft | 5,59% |

| Lendület | 0,32 | 8,76 | 4.000 | 550.001 – 750.000 Ft | 4,59% |

| ESG Dinamikus portfólió | 0,31 | 12,66** | 4.000 | 750.001 – 1.000.000 Ft | 3,09 |

| 1.000.001 Ft-tól | 2,09% | ||||

|

*: 2020. június 30-ig Harmónia portfólió néven szerepelt **: 2021. évre, az ESG Dinamikus portfólió 2020. július 31-től indult |

|||||

| Életút Nyugdíjpénztár | |||||

| B-portfólió | 0,33 | 5,96 | 0 | 0 – 60.000 Ft * | 5,0% |

| D-portfólió | 0,47 | 7,44 | 0 | 60.001 – 90.000 Ft * | 4,50% |

| R-portfólió | 0,81 | 4,83 | 0 | 90.001 – 180.000 Ft * | 3,5% |

| H-portfólió | 0,33 | 7,53 | 0 | 180.001 – 360.000 Ft * | 2,0% |

| 360.001 Ft-tól * | 0,5% | ||||

| *Az önkéntes nyugdíjpénztár tartalékképzési rendje 2023-tól. | |||||

| Erste Önkéntes Nyugdíjpénztár | |||||

| Kiszámítható portfólió * | 0,54 | 4,40 | 2 x 4.000 | 0 – 10.000 Ft | 10,0% |

| Bázis portfólió * | 0,77 | 5,72 | 2 x 4.000 | 10.001 – 250.000 Ft | 6,0% |

| Lendület portfólió * | 0,81 | 7,21 | 2 x 4.000 | 250.001 – 500.000 Ft | 3,0% |

| 500.001 – 750.000 Ft | 2,0% | ||||

| 750.001 Ft-tól | 0,5% | ||||

| * Nyugdíjpénztár 2015. április 1-től működtet választható portfóliós rendszert | |||||

| Generali Önkéntes Nyugdíjpénztár | |||||

| Eldorado Standard | 0,60 | 3,46 | 4.000 | 0 – 10.000 Ft | 10,0% |

| Eldorado Medium | 0,59 | 6,96 | 4.000 | 10.001 – 120.000 Ft | 5,8% |

| Eldorado Business | 0,67 | 7,90 | 4.000 | 120.001 – 240.000 Ft | 3,2% |

| Eldorado Abszolút | 0,47 | 1,81 * | 4.000 | 240.001 – 600.000 Ft | 2,0% |

| 600.001 Ft-tól | 1,0% | ||||

| * A 2018-2021. évekre, az Eldorado Abszolút portfólió 2018. január 1-től indult. | |||||

| MKB Nyugdíjpénztár – önkéntes nyugdíjpénztári ágazat | |||||

| Kiszámítható | 0,06 | 1,85 | 4.000 | 0 – 10.000 Ft | 9,9% |

| Klasszikus | 0,42 | 3,18 | 4.000 | 10.001 – 150.000 Ft | 5,9% |

| Kiegyensúlyozott | 0,84 | 6,70 | 4.000 | 150.001 – 300.000 Ft | 4,9% |

| Növekedési | 0,83 | 7,08 | 4.000 | 300.001 – 500.000Ft | 2,9% |

| 500.001 Ft-tól | 1,5% | ||||

| OTP Önkéntes Nyugdíjpénztár | |||||

| Klasszikus | 0,44 | 3,57 | 2.000 | 0 – 10.000 Ft | 10,0% |

| Kiegyensúlyozott | 0,84 | 7,41 | 2.000 | 10.001 – 120.000 Ft | 6,0% |

| Növekedési | 0,81 | 8,61 | 2.000 | 120.001 – 600.000 Ft | 2,5% |

| Kockázatkerülő * | 0,04 | 1,89 * | 2.000 | 600.001 Ft-tól | 1,5% |

| Dinamikus* | 0,80 | 9,48 * | 2.000 | ||

| Óvatos * | 0,64 | 2,26 * | 2.000 | ||

| * Kockázatkerülő és Dinamikus portfólió 2009.december 1-jén, az Óvatos portfólió 2016. október 1-jén indult | |||||

| Prémium Önkéntes Nyugdíjpénztár | |||||

| Klasszikus | 0,54 | 3,85 | 2 x 4.000 | 0 – 10.000 Ft | 10,0% |

| Irány 2025 | 0,53 | 5,70 | 2 x 4.000 | 10.001 – 350.000 Ft | 6,0% |

| Irány 2035 | 0,50 | 7,11 | 2 x 4.000 | 350.001 Ft-tól | 2,0% |

| Irány 2045 | 0,36 | 12,54 * | |||

| *: 2019-2021. évekre, az Irány 2045 portfólió 2018. július 1-jén indult | |||||

| Vasutas és Közlekedési Dolgozók Önkéntes Nyugdíjpénztára | |||||

| 0-70.800 Ft | 5,0% | ||||

| 70.801 – 150.000 Ft | 5,0% | ||||

| – | 0,36 | 5,25 | 4.000 Ft | 150.001 – 450.000 Ft | 4,5% |

| 450.001 – 750.000 Ft | 2,5% | ||||

| 750.001 Ft-tól | 0,5% | ||||

A 2. oszlopban a vagyonarányos alapkezelői díj százalékos értékét láthatjuk, amit a 2021-es bruttó és nettó hozamráták különbségeiből számoltunk ki. Így például, az Allianz Hungaria Önkéntes Nyugdíjpénztár Klasszikus portfóliójának vagyonarányos alapkezelői díja a kezelt vagyon 0,52%-a.

A 3. oszlopban láthatjuk a 10 éves átlag nettó hozamráta számait, amiből jól megfigyelhető, hogy a különböző portfóliók kockázati szintjétől függően akár évi 7-8%-os hozammal is számolhatunk a nyugdíj-megtakarításunkra.

A belépési költséget (4. oszlop) jellemzően az első tagdíjból, automatikusan vonják le, vagyis kerül át a működési tartalék „zsebbe”.

Ugyanakkor például az Erste Önkéntes Nyugdíjpénztár belépési költségénél 2×4.000 Ft szerepel, ami azt jelenti, hogy az nemcsak az első, hanem az első két honap tagdíjából vonja le a pénztár a belépési költséget.

Az 5. és 6. oszlopban a sávos költségek szerepelnek. A 5. oszlopban azokat a befizetési sávokat láthatjuk, amik alapján a fedezeti-, likviditási- és működési tartalékok közötti felosztás eltér. A 6. oszlop pedig az egyes sávokhoz tartozó működési- és likviditási tartalékba elvont költségeket mutatja összevonva, egyetlen százalékos értékben.

Például a táblázatból láthatjuk, hogy az Erste Önkéntes Nyugdíjpénztár esetében ezek a sávok tehát úgy néznek ki, hogy éves szinten az első 10.000 Ft befizetéséig 10% kerül a működési és likviditási tartalékba és 90% a fedezeti tartalékba.

Amikor az éves befizetésünk eléri 10.001 és 250.000 Ft közötti sávot, akkor a 10.000 Ft feletti összegrészre már csak 6%-ot vonnak le, és a többi kerül a fedezeti tartalékba.

250.001 és 500.000 Ft közötti éves tagdíjfizetési esetén pedig a 250.000 Ft feletti részre már csak 3% kerül a működési és likviditási tartalékba. Az 500.001 és 750.000 Ft közötti befizetés után az 500.000 Ft fölé jutó összegrész 2%-át vonja el a pénztár, míg a 750.000 Ft-ot meghaladó éves tagdíjbefizetés esetén a 750.000 Ft-ot meghaladó összegrész csupán 0,5%-át.

Ezek alapján jó, ha tudjuk, hogy amikor szüneteltetjük az önkéntes nyugdíjpénztári befizetéseket, a költségeket akkor is elvonják a pénzintézetek. Ennek összegét úgy számolják ki, mintha minimális tagdíjat fizetnénk, tehát pl. havi 5.000 forintot, ami egy évben 60.000 forint.

Kiszámolják, hogy mennyi lenne így az éves költségünk, majd ezt le is vonják a fedezeti tartalékból – hiszen nincs új befizetés. Ugyanakkor fontos, hogy csak akkor számolják fel ezt az önkéntes nyugdíjpénztári költséget, ha van rá fedezet a korábbi hozamokból. Ha ugyanis nincs felhalmozott kamat, akkor elengedik ezt a költséget, mert a tőkéből már nem vonják le.

Az eddig felsorolt önkéntes nyugdíjpénztár költségek – belépési-, sávos- és vagyonarányos alapkezelői költségek – minden pénztár esetében terhelnek minket, a különbség csak azok mértékében van.

A továbbiakban olyan alternatív költségeket mutatunk be, amik nem feltétlenül érintenek minden pénztártagot, ugyanakkor ezeket is fontos megemlíteni, ha az önkéntes nyugdíjpénztár költségekről van szó.

Önkéntes nyugdíjpénztári kifizetés adózása

Az önkéntes nyugdíjpénztár futamideje, a mindenkori nyugdíjkorhatár elérésével jár le. Tehát érinteni fogja a nyugdíjkorhatár esetleges emelése, így a pénzünkhöz hivatalosan csak a mindig éppen aktuális nyugdíjkorhatár elérésekor juthatunk hozzá.

Ezért, ha folyton emelik a nyugdíjkorhatárt, akkor az önkéntes nyugdíjpénztárunk futamideje is egyre csak nőni fog – ez alól egyedül a nyugdíjbiztosítás ad menedéket, ahol előre, fix futamidőre szerződünk le, és ott biztosan megkapjuk pénzünket 65 évesen.

Ha nagyon megszorulunk anyagilag és mindenképpen szükségünk van az ÖNYP-nkben összegyűlt pénzünkre, akkor bizonyos megkötések mellett is csak leghamarabb 10 év után vehetjük fel azt fel.

Azt viszont jó, ha tudjuk, hogy ehhez tényleg csak a legszükségesebb helyzetben érdemes folyamodni, ugyanis – a hozamok kivételével – így csak jelentős veszteséggel juthatunk hozzá a pénzünkhöz.

Ha önkéntes nyugdíjpénztárban takarékoskodunk, a teljes megtakarítás összegéhez hivatalosan csak az aktuális nyugdíjkorhatár betöltésekor juthatunk hozzá.

A pénztárnyitás első 10 évében csak abban az esetben juthatunk a pénzünkhöz, ha ez idő alatt nyugdíjba is vonulunk, viszont ekkor is ki kell fizetnünk a tőke után 15% SZJA-t.

A nyugdíjkorhatár elérésén kívül tehát 10 éven belül egyáltalán nem kaphatjuk vissza a megtakarításunkat.

Tíz év után a hozamot 3 évente adómentesen felvehetjük. Tehát ehhez az összeghez sem férünk hozzá bármikor, csak meghatározott időközönként.

Az általunk befizetett pénzösszeg (tőke) kifizetése ugyanakkor ennél összetettebb folyamat, amivel kapcsolatban az alábbi fontos dolgokat kell ismernünk:

- A nyitástól számított tíz év után van lehetőség legkorábban a tőkerész nyugdíjba vonulás előtti felvételére, amely alapesetben ilyenkor egyéb jövedelemként adózik, vagyis jelenleg 15% SZJA-t és 13% SZOCHO-t kell utána fizetni.

- Azon tőkerészek, ahol az adott tőkerész befizetéstől számítva már eltelt 20 év, azok a tőkerészek (de csak azok!) adómentesen felvehetőek; míg azok a tőkerészek ahol 11-19 év telt el, az eltelt idő függvényében kedvezményesen, sávosan adóznak: 11 év eltelte után adott tőkerésznek csak a 90%-a után kell az adót megfizetni, 12 év eltelte után pedig csak az adott tőkerész 80%-a az adó alapja, stb.

- A tőke adózása szempontjából tehát nem a számlanyitás időpontja számít, hanem az adott tőkerész befizetésének időpontja.

Magyarul, ha például 23 év eltelte után szeretnénk megszüntetni önkéntes nyugdíjpénztári tagságunkat és felvenni így a rajta lévő összeget, akkor a legutolsó 10 év befizetéseire (14-23. év befizetéseire) a teljes 15%-os SZJA és 13%-os SZOCHO-t meg kell fizetnünk; az azt megelőző 10 év (vagyis a 4-13. évben betett tőke) után szintén adóznunk kell, csak sávosan, a befizetéstől eltelt idő szerint külön-külön, egyre kisebb kulccsal.

Adómentesen pedig csak és kizárólag az első 3 évben tett befizetéseinket vehetjük fel.

Az ÖNYP 20%-os adókedvezményének idő előtti visszafizetését a pénztárak tőkeként kezelik, tehát ugyanazok a szabályok érvényesek az így kapott pénzünkre is.

Mennyi pénzt tud összegyűjteni nyugdíjára?

Az önkéntes nyugdíjpénztár váltás költségei

A futamidő alatt lehetőségünk van átvinni megtakarításainkat egy másik pénztárba, ha úgy ítéljük meg, hogy ott kedvezőbb költségekkel, hozamokkal vagy jobb befektetési csomaggal biztosíthatjuk a nyugdíjas éveinket.

A pénztárváltásnak – ahogy azt a többi költség esetében már láthattuk – önkéntes nyugdíjpénztáranként eltérő költsége van, viszont 3.000 forintnál magasabb összeget nem számolhatnak fel.

A pénztárváltási szándékunkat a számlavezető pénzintézetnél kitöltött nyilatkozaton és az átlépési szándék elfogadását igazoló befogadó nyilatkozaton kell megerősíteni.

Ezt követően a megtakarított pénzünket elszámolják, majd – ha az átutalási díj több mint 100 Ft -, akkor azt a maximum 3.000 Ft-os pénztár váltási költséggel együtt levonják. A pénzünk ezek után pedig már az új pénztárban gyarapodhat tovább.

A pénztárváltással kapcsolatban két fontos dolgot érdemes szem előtt tartanunk:

- Egy pénzintézet vagy portfólió korábbi magas hozama nem biztosíték arra, hogy a következő években is ugyanilyen jól fog teljesíteni, éppen ezért érdemes alaposan átgondolni, hogy érdemes-e belevágni a pénztár váltás folyamatába.

- Az önkéntes nyugdíjpénztár törvény értelmében, egyszerre több pénztárnak is tagjai lehetünk.

Az önkéntes nyugdíjpénztár megszüntetésének vagy szüneteltetésének költségei

Mindannyiunk életében előfordulhatnak olyan időszakok, amikor a megváltozott anyagi helyzetünk miatt nem tudjuk befizetni a tagdíjat hosszú távú megtakarításunkba.

Ilyenkor lehetőségünk van szüneteltetni az önkéntes nyugdíjpénztárat.

Fontos, hogy a bankok ebben az esetben is levonják a költségeiket, amit úgy számítanak ki, mintha minimum tagdíjat fizetnénk a pénztárba.

Ahogy azt már korábban is írtuk ezt a költséget ilyenkor a fedezeti tartalékból vonják el, mivel új befizetés nincs – viszont csak abban az esetben, ha van rá fedezet a korábbi hozamokból.

Ez tehát azt jelenti, hogy a szüneteltetésig termelt hozam teljes összegéig vonják csak le a költségeket, a tőke részből már nem. Ha ugyanis nincs hozam a számlán, akkor önkéntes nyugdíjpénztárak elengedik a költségeket.

A szüneteltetésen kívül lehetőségünk van az ÖNYP-tagságunk megszüntetésére is. Ennek azonban, ahogy azt már fentebb írtuk, adófizetési költségei vannak.

Amennyiben a nyugdíjkorhatár elérése előtt szeretnénk pénzünkhöz jutni, azt gyakorlatilag csakis a pénztár megszüntetésével tehetjük meg.

A pénzünket viszont az önkéntes nyugdíjpénztár kifizetésének adózása részben ismertetett módon kizárólag 10 év után, – a hozam kivételével – adófizetés terhe mellett vehetjük fel.

Mire figyeljünk tehát az önkéntes nyugdíjpénztár költségeivel kapcsolatban?

Az egyes önkéntes nyugdíjpénztárak költségei eltérőek lehetnek, éppen ezért érdemes ezeket összehasonlítani, amiben segítségére lehet az általunk összeállított táblázat is.

Az eltérő minimális tagdíj vagy belépési költség, a különböző összegekben meghatározott sávértékek, illetve a sávokhoz tartozó költségértékek önmagában számos szempontot tár elénk, ami alapján letehetjük a voksunkat egyik vagy másik pénztár mellett.

A vagyonarányos alapkezelői díjak pedig ezen felül ugyanannak a pénzintézetnek különböző befektetési portfóliói között is eltérő költségeket mutathatnak.

Azt azonban jó, ha tudjuk, hogy nem biztos, hogy a legalacsonyabb önkéntes nyugdíjpénztár költségek mutatják számunkra a legjobb választást.

Előfordulhat ugyanis, hogy az alacsony költségek mögött egy kisebb és kevésbé stabil pénztár áll, a magasabb költségeket pedig akár egy jobban képzett alapkezelő is indokolhatja, aki ezért cserébe magasabb hozamokat ér el a befektetésekkel.

Nem győzzük tehát eleget hangsúlyozni, hogy kizárólag a költségek alapján nem érdemes elköteleződni egy nyugdíjpénztár mellett.

A várható hozamokat vagy például a pénztár stabilitását, taglétszámát, kezelt vagyonát ugyanúgy érdemes szem előtt tartani a megfelelő pénzintézet kiválasztásakor.

Éppen ezért az önkéntes nyugdíjpénztár költségeiről vagy épp arról, melyik az Ön számára leginkább ideális nyugdíj-megtakarítási forma, érdemes független szakértővel konzultálnia, mielőtt elköteleződik egy pénztár mellett.

Kérjen ingyenes nyugdíjtanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!