Manapság egyre többet hallani, hogy Magyarországon veszélyben az állami nyugdíjrendszer jövője: sokan egyenesen az összeomlását jósolják, illetve azt tanácsolják, jobban tesszük, ha nem is számolunk vele.

Ezek igen erős állítások és éppen emiatt szeretnénk objektív és könnyen értelmezhető választ adni azokra gyakori kérdésekre, hogy “mégis mennyi lesz a nyugdíjam, hogyan és miért jutottunk el ide?” Továbbá célunk segítséget nyújtani a legfontosabb kapcsán is, hogy mi is most a teendőnk.

Cikkünket elsősorban egy bevezető írásnak szánjuk a nyugdíjunk mértéke mögött álló hazai nyugdíjrendszer megértésébe, a háttérben mozgó trendek és változások megismerésébe és abba, hogy milyen megoldási lehetőségek léteznek nyugdíjunk biztosítására.

- Ehhez cikkünkben először ismertetjük a jelenlegi magyar nyugdíjrendszert és annak fő problémáját,

- Majd nyugdíjunk számítását mutatjuk be, valamint, hogy milyen összefüggés is van a kettő között.

- Végül arról olvashatnak, hogy mit lehet tenni nyugdíjunk növelése érdekében.

Kezdjük is tehát azzal, hogy mi okozza a problémát, mi miatt kerül ez a téma mostanában rendszeresen középpontba.

Mi fenyegeti a nyugdíjunkat Magyarországon?

Sok más fejlődő országhoz hasonlóan, a magyar állami nyugdíjrendszernek is szembe kell néznie az öregedő társadalom problémakörével.

Ez a fogalom már sok fórumról és cikkből ismerős lehet, de mit is jelent ez pontosan?

Egyrészt a folyamatosan fejlődő tudománynak és az emberek javuló életmódjának köszönhetően a várható élettartam az elmúlt évtizedekben jelentősen megnőtt. Számokban kifejezve, Magyarországon az elmúlt 15 évben több mint 10 évvel nőtt meg a születéskor várható élettartam, azaz átlagosan több mint 10 évvel hosszabb ideig élnek majd a ma született gyermekek, mint 15 évvel ezelőtt. Ez a folyamat természetesen nem csak hazánkra igaz, hanem több nyugati országra jellemző.

Másrészt a többi fejlődő országhoz hasonlóan nálunk is egyre kevesebben vállalnak gyermeket. Mivel ez a csökkenő születési szám a népesség számának fennmaradásához elégtelen, így a magyar nyugdíjrendszer működését is könnyen veszélybe sodorhatja.

Ennek a két folyamatnak az eredményeként – azaz egyfelől az emberek hosszabb ideig élnek, így a nyugdíjas éveik is hosszabbak, másfelől pedig ezzel egy időben a fiatalok száma csökken – az átlag lakosság egyre idősebb és idősebb. Az elöregedő társadalom problémája tehát – ahogy az adatokból láthatjuk – igenis valós.

A Központi Statisztikai Hivatal adatai szerint a legoptimistább becslés alapján is 2040-re körülbelül 8 millióra fog csökkeni Magyarország népessége.

Itt nem alaptalan jóslatokról van tehát szó, hanem tényleges adatokon és társadalmi trendeken alapuló előrejelzésekről, egy már évtizedekkel ezelőtt elkezdődött és jövőben is folytatódó folyamatról beszélünk.

Ez az elöregedési folyamat pedig nem csak egy elméleti probléma, hanem igen konkrét gazdasági és társadalmi következménnyel is jár, többek között a nyugdíjunkat is ez fenyegeti elsősorban.

Nézzük is meg, miért és hogyan érinti az elöregedő társadalom problémája az állami nyugdíjrendszert Magyarországon és így a saját nyugdíjunk összegét is.

Miért gond ez a nyugdíjunkra nézve?

A jelenleg kialakult és jövőbeni tovább romló demográfiai helyzet, valamint az állami nyugdíjrendszer közötti összefüggés megértéséhez először érdemes röviden megismernünk a magyar nyugdíjrendszert.

Nyugdíjrendszer kiadási oldala – Nyugdíjunk számításának módja

A magyar nyugdíjrendszer egyik legfontosabb jellemzője, hogy két oldala van: van egy kiadási és egy bevétel oldala.

A kiadási oldal maga a nyugdíj, amelyet az állami nyugdíjra jogosultak kapnak: minden magyar állampolgár jogosult a nyugdíjkorhatár elérésekor állami nyugdíjra azzal a feltétellel, ha megvan a 20 év szolgálati ideje is, tehát volt összesen 20 évnyi munkaviszonya.

A nyugdíjnak az összege viszont egyénenként változó.

Több mindentől függ, hogy egy-egy adott személynek pontosan mennyi lesz a nyugdíja, azonban a két legfontosabb tényező az, hogy mennyi időt töltött aktív munkavállalóként, valamint az aktív munkavállalóként töltött idő alatt mennyi volt a bejelentett jövedelme.

A leendő nyugdíjunk megállapítása során kiszámítják a nettó átlag életpálya-keresetünket, az összeget pedig arányosítják a ténylegesen ledolgozott évek számával.

Érdemes kiemelni, hogy az aktív munkavállalóként eltöltött teljes idő alatti jövedelmünkkel számolnak, mivel gyakori tévhit, hogy csak az utolsó pár év számít a jövedelem nagyságának meghatározásánál, de ez nem igaz, 1988 óta minden évet beleszámolnak.

Az, hogy várhatóan mennyi lesz a nyugdíjunk összege tehát leegyszerűsítve úgy kerül kiszámításra, hogy egy nettó átlag életpálya-keresetet állapítanak meg a ledolgozott időszakra, majd ezt az összeget arányosítják a ténylegesen ledolgozott évek számával.

A könnyebb megértés céljából egy egyszerűsített példán bemutatva ez azt jelenti, hogy amennyiben valaki 25 éves korától dolgozott 65 éves koráig, ami idő alatt az első 20 évben havi 200 000 forintot, majd ezt követően havi 300 000 forintot keresett, akkor nem a 300 000 Ft számít a jövőben nyugdíjának alapjául, hanem az összes ledolgozott 40 évre számítanak ki egy átlagkeresetet:

20 év * havi 200 000 Ft + 20 év * havi 300 000 Ft összeg kerül leosztva a ledolgozott 40 évre:(4 000 000 + 6 000 000) / 40 év = havi 250 000 Ft a nettó átlag életpálya-keresete, amire számítják majd a jövőben folyósított nyugdíját.

Ismét kiemeljük, hogy ez mindössze egy nagyon leegyszerűsített számítási modell, azonban segít a megértésben.

Jelenleg nagyjából a nettó életpálya-keresetünk (fizetésünk) 60-70%-át szoktunk megkapni nyugdíjként, habár ez valójában mindig egy jóval bonyolultabb számítás és nem is teljesen publikus az e mögött lévő számítási elv.

Amennyiben minden nyugdíjasra kiszámoljuk a rá eső nyugdíjat, majd az így kapott nyugdíjakat összeadjuk, akkor megkapjuk a kiadási oldalát a hazai nyugdíjrendszernek.

A magyar nyugdíjrendszer bevételi oldala – “Közös edény” elve

A kiadási oldallal szemben, a bevételi oldalon mindig az éppen aktív munkavállalók járulékai állnak. Ezt a járulékot a munkáltató fizeti bruttó munkabérünk alapján.

A járulékok mindig valamilyen konkrét feladat végrehajtására használhatóak fel az állam által, szemben az adókkal, amelyet az állam szabadon használhat fel különböző kiadásai fedezésére.

Nyugdíjjárulék – a nyugdíjbiztosítási ellátások fedezetére fizetett járulék – tehát elsősorban a nyugdíjrendszert tartja fent.

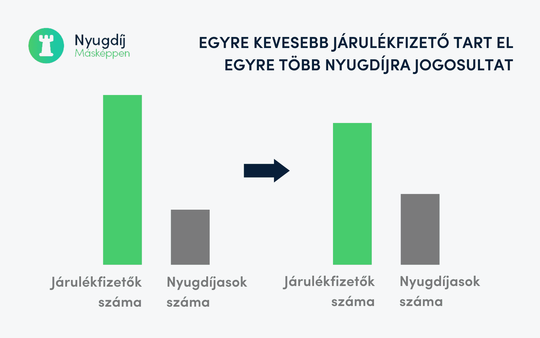

Ha most visszaemlékezünk a fentebb említett társadalmi elöregedésre, akkor már lehet is sejteni az esetleges problémakört, hiszen, ha egyre kevesebb az aktív munkavállaló, akkor a munkavállalói járulékokból származó bevétel is egyre kevesebb lesz.

A legfontosabb azt megértenünk, hogy a magyar nyugdíjrendszer egy “közös edény” elvén működik, tehát minden befizetés egy nagy közös kasszába érkezik és ez adja a bevételi oldalt.

Az aktív munkavállalók csökkenő száma miatt egyre kevesebb nyugdíjjárulékot fizetünk be a “közös edénybe”, ráadásul az elöregedő társadalom miatt egyre több nyugdíjra jogosult személy között kell szétosztani ezt a csökkenő összeget a “közös edényből”, így befolyásolva, hogy mennyi lesz a nyugdíja.

Befizetéseink nem (!) személyenként gyűlnek, hogy később saját nyugdíjunkat névre szólóan fizessék ki, hanem „ömlesztve” gyűlik együtt mindenki nyugdíja.

Így hiába tett meg valaki mindent a fenti két tényező alapján (munkában eltöltött évek, valamint magas jövedelem) és hiába fizettek be utána magasabb nyugdíjjárulékokat is, hogy minél többre legyen jogosult, ha végül „nincs miből” kifizetni, akkor neki sem lesz sokkal jobb a helyzete.

Jobb lesz a helyzete, félreértés ne essék, azonban csak arányaiban.

Tehát ha például az átlagosnál kétszer több nyugdíjjárulékot fizettünk be magas fizetés miatt, akkor az átlagosnál kétszer több nyugdíjunk is lesz. Ez azonban arra nincs hatással, hogy pontosan is mennyi lesz a nyugdíj összege, tehát ha az átlag-nyugdíj 40.000Ft lesz, akkor ez a kétszeres nyugdíj mindössze 80.000Ft-ot jelent, ami kétségtelenül jobb az átlagnál, azonban még mindig közel sem elégséges.

A magyar nyugdíjrendszert az éppen aktív munkavállalói járulékokból finanszírozzák és befizetéseinket nem (!) gyűjtik külön személyenként. Így bár arányaiban számít mennyi járulékot fizettünk be az évek során, azonban ha csökkennek a nyugdíjak, mindenki nyugdíja csökkenni fog.

Tegye meg az első lépést most!

Akkor mitől is függ, hogy mennyi lesz a nyugdíjam?

Képzeljük el ezt úgy, hogy a saját személyes állami nyugdíjunk végső értékét két tényező határozza meg:

- Egyrészt, hogy mekkora volt az átlag életpálya-keresetünk (lásd fentebb),

- Másrészt, hogy mennyi pénz van a “közös edényben”.

Hosszú távon ez a második a fontosabb tényező.

Ugyanis, ha a nyugdíjkassza “közös edénye” egyre kisebb, akkor mindenkinek egyre kisebb lesz a nyugdíja.

Jelenleg kb. 60-70%-át kapjuk meg az életpálya-keresetünknek nyugdíjként, ami hiába alacsony összeg, a jövőben várható nyugdíjakat tekintve még egészen magasnak mondható.

Ez elsősorban annak köszönhető, hogy mivel a fentebb említett társadalmi folyamatok csak most kezdenek beérni, ezért még nem érezhető elég markánsan a társadalom elöregedése, így a “közös edény” is relatíve tele van.

Ahogy azonban telnek az évtizedek, úgy egyre kevesebb pénz fog beérkezni, amit ráadásul egyre több nyugdíjas között kell szétosztani, így egyre inkább kiürül ez a közös edény.

Nagyjából 2035-2040 környékén a társadalom elöregedésének már igencsak érezhető hatása lesz és könnyen előfordulhat, hogy addigra mindössze életpálya-keresetünknek csak 35-40%-át fogjuk tudni megkapni.

Az is a 35-40%-át kapja, aki 150 ezret keresett és az is, aki 300 ezret keresett. Ezért is írtuk azt korábban, hogy hiába keresünk jól, közel sem biztos, hogy elég lesz a nyugdíjunk, ha egyre üresebb maga a nyugdíjkassza, az úgynevezett “közös edény”.

Ugyan a jól keresők nyugdíja továbbra is magasabb lesz arányaiban másokhoz viszonyítva, azonban ez korántsem fogja azt jelenteni, hogy bármire is elég lesz majd ez az összeg.

Akkor mitől is függ, hogy mennyi lesz a nyugdíjam?

Ahhoz, hogy a fentebb ismertetett változások hatását kicsit jobban kifejtsük és szemléltessük a saját személyes nyugdíjunkra vonatkozóan, vegyünk egy leegyszerűsített, mindannyiunk számára ismert, a mindennapokból is könnyen megérthető példát.

Gondoljunk a magyar nyugdíjrendszerre úgy, mint egy családi háztartás „közös kasszájára”.

Ennek bevételi oldalán a szülők jövedelme áll (aktív munkavállalók járulékai), kiadás oldalán pedig a kifizetésre váró számlák, a gyerekek és a háztartás után fizetendő költségek állnak (nyugdíjra jogosultak nyugdíjai).

Amennyiben a befizetendő számlák, az eltartandó gyerekek száma, és az árak nőnek, de a jövedelmünkben nem történik változás, úgy hamarosan szembe kell néznünk azzal a veszéllyel, hogy nem fogjuk tudni eltartani a családunkat, vagy jelentősen lejjebb kell adnunk a megszokott életszínvonalunkból.

Másik oldalról amennyiben például egyik szülő elveszti az állását és így elesik jövedelmétől – tehát a jövedelemszerzők (aktív munkavállalók) száma valamilyen okból csökken -, de kiadási oldalunk nem változik, úgy hamarosan ugyanúgy a családunk eltartásának veszélyétől kell tartanunk.

Most képzeljük el azt a szituációt, hogyha ezek a negatív körülmények mindkét oldalon megvalósulnak egyszerre: nő a háztartásban az eltartottak száma (nyugdíjra jogosultak), ugyanakkor ezzel párhuzamosan csökken a jövedelemszerzőké (aktív munkavállalók).

A helyzet igencsak kétségbeejtővé válik számunkra és muszáj lesz valamilyen megoldást keresnünk rá.

Ahogy fentebb leírtuk, a magyar nyugdíjrendszer is egy ilyen „közös kassza”, amelybe minden évben megérkeznek a munkavállalók befizetései és ebből utalják ki a nyugdíjakat.

Sajnálatosan a demográfiai változások hatására pont ez a helyzet áll fenn a nyugdíjrendszernél Magyarországon. Ez a két folyamat magyarázza, hogy miért került ez a téma központba és miért is ilyen súlyos a probléma a jövőre nézve.

De vajon mit jelent ez számokban? Mekkora nyugdíj csökkenésről beszélünk és várhatóan mennyi lesz a nyugdíj?

“Mennyi lesz a nyugdíjam?”

A nyugdíjunk jövőbeli mértékét megállapítani bár nem lehet, a statisztikai adatokra és a trendekre alapozva tehetünk becsléseket. Amikor nyugdíjas éveinket tervezzük, érdemes valami hasonló becslést alapul venni.

Ha pár éven belül megyünk nyugdíjba, akkor relatíve könnyen tehetünk becslést nyugdíjunk várható mértékéről, ugyanis nyugdíjunk nagyjából az életpálya-keresetünk 60-70%-a lesz.

Ha azonban még legalább 10-15 évünk van hátra a nyugdíjig, akkor már nem lesz ennyire egyszerű a helyzet.

A fizetésünk alapján ugyan hasonló mértékű nyugdíjra számíthatnánk, mint aki mostanában megy nyugdíjba, azonban eddigre már elkezd kiürülni a nyugdíjkassza és ez bizony érezhetően ki fog hatni nyugdíjunkra.

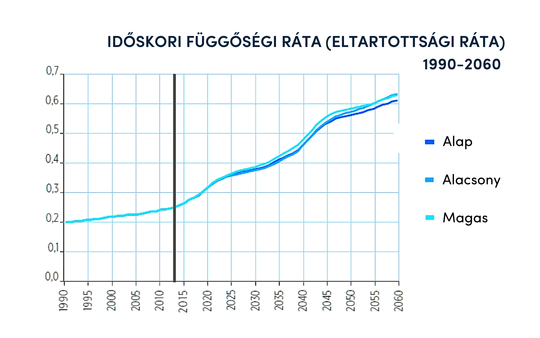

A nyugdíjkassza hiányának, és így a várható nyugdíjunk kiszámításának is egy fontos mutatója az ún. “függőségi ráta” (vagy eltartottsági ráta), amely azt mutatja meg, hogy egy munkavállalóra mennyi nyugdíjas, azaz eltartott jut.

Függőségi ráta: Nyugdíjasok száma/aktív munkavállalók száma

Ebből a képletből jól látható, hogy minél nagyobb ez a szám, tehát ha minél több az egy aktív munkavállalóra jutó nyugdíjasok száma, annál rosszabb a helyzet.

Minél nagyobb ez az érték, egy munkavállaló által befizetett járulékra annál több kifizetendő, nyugdíjra jogosult jut, vagy egy kicsit másképp kifejezve: egy nyugdíjast egyre kevesebb munkavállaló járulékából kell eltartani.

E ráta segítségével tudjuk megbecsülni mennyi lesz a nyugdíjunk várhatóan.

Lényegében egy becslést teszünk arra vonatkozóan, hogy mennyivel lesz kevesebb pénz az állami nyugdíjkasszában, ezáltal következtetve arra, mennyivel kevesebb nyugdíjat tudnak majd kifizetni.

2013-ban ez az érték 0,25 volt, 2017-ben már 0,28, melyből azonnal láthatjuk, hogy ez a szám folyamatosan növekszik. A KSH-nak erre a trendre számított saját becslése alapján 2045-re a ráta 0,5 körül lesz, azaz közel kétszerese (!) a mai értéknek.

Forrás: KSH, Portfolio.hu

Ami pedig nem jelent mást, minthogy, ha a befizetett járulékok nagysága nem változik, akkor a mi nyugdíjunk csak fele akkora lesz, mint a most nyugdíjba menőké.

A KSH legutóbbi nyilvános adataival kalkulálva, mely szerint a 2016-os átlagnyugdíj 111 535 Ft volt, 2045-re a mostani értékkel számolva körülbelül 55 000 Ft-os átlagnyugdíjra számíthatunk.

Lehet, hogy magának a nyugdíjnak a névleges összege egy magasabb szám lesz (ugye az infláció miatt minden növekszik), de ne dőljünk be ennek, ez csak látszólagos növekedés lesz. A tényleges értékét (ún. reálértékét) és vásárlóerejét tekintve vélhetően körülbelül egy mai értéken tekintve 55 000 forintos nyugdíjra lehet átlagosan számítani.

Mindezen információk tudatában most már Ön is érti, miért került a magyar nyugdíjrendszer problémája a középpontba, és hogy sajnos olyan évtizedek óta zajló, mindenkit érintő társadalmi és gazdasági folyamatokról van szó, amit nem tudunk megakadályozni.

Mi tehát akkor a megoldás, ha ezen változások ellenére is stabil, kényelmes megélhetést biztosító nyugdíjat szeretnénk magunknak?

Mit tehetek, ha csak ennyi lesz a nyugdíjam az államtól?

Ugyan jogos lenne az elvárás, hogy a megfelelő nyugdíj biztosítása az állam felelőssége legyen, azonban sajnos, ahogy láttuk, egyszerűen ehhez nem elég nagy az utánunk következő generáció, így az általuk befizetett nyugdíjjárulékok sem.

Természetesen ezt a legtöbb állam már felismerte és az érintett országok jelentős részében már többféle próbálkozás is történt a nyugdíjhelyzet megoldására, azonban tudnunk kell, hogy ezek mindegyike együtt jár valamiféle politikai, gazdasági vagy életminőségbeli változással.

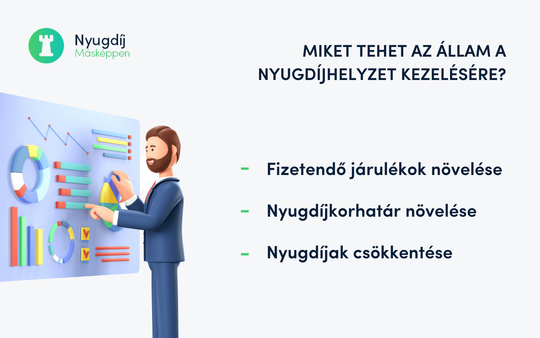

Miket tehet az állam nyugdíjhelyzet kezelésére? Állami megoldási lehetőségek:

- Első megoldásként, mivel a befizetők száma egyre kevesebb, a bevételi oldalt úgy tudja az állam változatlan nagyságban fenntartani, hogy megemeli a fizetendő járulékokat. Hazánkban azonban már így is igen magasak a járulékok, ezért ezt nagyon sok magyar vállalkozásnak igen nehéz volna kifizetnie, így ez egyrészről a gazdaság működését is hátráltatná, másrészről politikailag is súlyos következményekkel járna.

- Másik megoldásként a kiadási oldalt próbálhatná csökkenteni az állam, azáltal, hogy megemeli a nyugdíjkorhatárt 70, sőt később akár 75 évre. Sajnos azonban ez a megoldás sem lesz népszerű senki számára, még akkor sem, ha az életminőség és várható élettartam javulásával akár ez indokolható is lenne az állam részéről. Mindenki jogosan vágyik ugyanis a jól megérdemelt nyugdíjas éveire.

- Harmadik lehetőségként a kiadási oldalt még úgyis tudják mérsékelni, hogyha szimplán csökkentik a folyósított nyugdíjakat.

Az utóbbi kettő megoldási lehetőségre több külföldi példa is van és szinte biztos, hogy hazánkban is e kettő megoldásnak valamilyen kombinációja fog történni.

Hazánkban elsősorban az várható, hogy egyrészt szinte biztosan emelni fogják a nyugdíjkorhatárt, másrészt a nyugdíjakat még így is csökkenteni kell majd.

Ugyanis ha mindössze az egyik intézkedést hoznák meg, az önmagában vélhetően továbbra sem volna elég a nyugdíjhelyzet és a demográfiai változások kezelésére Magyarországon.

Ahogy láthatjuk, ezen lehetőségek mindegyike pedig igen komoly hátránnyal jár és igazából nincsen egy mindenki számára kedvező kiút.

Akkor mégis mit lehet tenni, hogy több legyen a nyugdíjam?

Vélhetően az elkövetkező egy-két évtizedben Magyarországon is emelni fogják a nyugdíjkorhatárt és még a nyugdíjakat is csökkenteni fogják, ezért nem érdemes az államtól várni a megoldást a nyugdíjunkra, el kell kezdeni önmagunkról gondoskodni.

Privát megtakarítási lehetőségek az állami nyugdíj kiegészítéseként:

Manapság már muszáj több lábon állni, méghozzá olyan lábakon, amelyhez senki más nem férhet hozzá, kifejezetten nekünk gyűlik és független az államtól.

Már az állam is felismerte a magyar nyugdíjrendszer következő évtizedekben kibontakozó súlyos problémáit, ezért elkezdte egyre jobban támogatni az öngondoskodást.

Ez a támogatás már most is életben van: az állam adó-visszatérítésekkel és kedvező szabályozással ösztönzi a privát nyugdíj-megtakarítások indítását, melyeket érdemes kihasználnunk, ugyanis minden félrerakott 10 000 forinthoz az állam 2 000 forintot hozzátesz adó-visszatérítés vagy adókedvezmény formájában.

Bár állami támogatást kapunk rá, de itt fontos kiemelnünk, hogy ezek a nyugdíj-megtakarítások teljesen függetlenek az államtól. Nyugdíjunk ezekkel a megtakarításokkal a saját, privát, névre szóló számláinkon gyűlnek, gyakran nemzetközi pénzintézetekben, tehát nem hozzáférhetőek az állam számára.

Amennyiben még időben kezdünk el takarékoskodni, úgy nyugdíjunkra egy tekintélyes összeg tud összegyűlni, amely biztosíthatja számunkra nyugdíjas éveink biztonságát és az általunk megszokott életszínvonal fenntartását.

Azt, hogy pontosan mennyi pénzt tudna összegyűjteni, ha időben elkezd takarékoskodni, könnyedén kiszámolhatja nyugdíj-előtakarékossági kalkulátorunk segítségével, az alapján pedig körülbelül láthatja, mennyi lesz a nyugdíja.

Fontos továbbá, hogy ne csak hamar, hanem ésszel is kezdjünk megtakarítani, ugyanis egy jól megválasztott megtakarítás több százezres, sőt gyakran akár több milliós különbséget is jelenthet az összegyűlő privát nyugdíjunk összegét tekintve egy kevésbé kedvező megtakarítási megoldáshoz képest.

Hazánkban ugyanis számos (70+ db) nyugdíjcélú megtakarítás közül választhatunk, melyek között hatalmas különbségek vannak, nemcsak az összegek, hanem az általuk nyújtott szolgáltatások és rájuk vonatkozó szabályozások tekintetében is.

Ezért érdemes tehát hozzáértő és valóban független pénzügyi tanácsadó segítségét kérni a választás előtt, hogy minden szempontot végiggondolva és több nyugdíj-megtakarítást összehasonlítva megtalálhassuk az egyedi igényeinknek valóban megfelelő legjobb megoldást.

Jelentkezzen hozzánk egy teljesen díjmentes nyugdíjtanácsadásra, ahol több tucat nyugdíj-megtakarítás összehasonlításával segítünk megtalálni az Ön számára legjobb nyugdíj-előtakarékosságot!

Független biztosítás- és pénztárközvetítő alkuszként nekünk nem csak szakmai, de jogi kötelezettségünk is a legjobb megoldást ajánlani ügyfeleinknek.

Minden élethelyzet egyedi és több mint 70 megtakarítás létezik, az egyes típusok között pedig akár több millió forintos különbség is lehet.