A tudatos ember arról ismerszik meg, hogy nemcsak a jelenére gondol, hanem a jövőjére is. Napjainkban pedig már nem kérdés, hogy az előttünk álló évekre is terveznünk kell. Ennek a módja azonban sok kérdést vethet fel, például a nyugdíjcélú öngondoskodás kapcsán is.

Ma már egyre többekben tudatosul, hogy a nyugdíjas éveinkre való gyűjtögetést bizony nem szabad félvállról venni. Aki kevésbé járatos a pénzügyekben, illetve havonta csak egy alacsonyabb összeget tud elkülöníteni erre a célra, az sokszor hallja, hogy számára az önkéntes nyugdíjpénztári tagság jelentheti a legjobb megoldást.

Felmerülhet a kérdés, hogy a piacon jelen lévő pénztárak közül vajon melyiket érdemes választani? Ráadásul a sok fellelhető információba könnyű belezavarodni, illetve azt is meg kell fontolni, hogy inkább egy nagy múltú pénzintézetnek vagy egy kisebb, ám kedvezőbb ajánlatokkal kecsegtető pénztárnak szavazzunk bizalmat.

Milyen szempontok alapján válasszunk a piaci szereplők közül? Ügyfélként mely tényezőket fontos mérlegelni? Milyen különbségek vannak az egyes ajánlatok között?

Cikkünkben szakmai szempontok alapján hasonlítunk össze két nagy múltú nyugdíjpénztárat, az Allianz-t és az Aegon-t. Részletes, szakértői véleményünk választ ad az önkéntes nyugdíjpénztárakkal kapcsolatban felmerülő kérdésekre, és segít az okos döntés meghozatalában.

Jó megoldás az ÖNYP!

Az önkéntes nyugdíjpénztár, azaz ÖNYP a legrégebbi, állam által támogatott nyugdíj-megtakarítási forma. A másik két konstrukcióval (nyugdíjbiztosítás és nyugdíj-előtakarékossági számla) együtt az a legfőbb előnye, hogy a befizetett összegek után 20% adóvisszatérítés igényelhető.

Az ÖNYP úgy működik, hogy a tagok a saját számlájukra rendszeresen befizetnek bizonyos összegeket, a pénzt pedig a pénztár befekteti például állampapírokba vagy részvényekbe. A hozamoknak köszönhetően a megtakarítás nemcsak a befizetett összegekkel gyarapszik, hanem a befektetésekből adódó nyereséggel is. Erre még pluszban rájön a befizetések után igényelhető adóvisszatérítés, így az évek alatt jelentős összeget is összegyűjthetünk, melyből a nyugdíjas éveinkben majd gazdálkodhatunk.

Az ÖNYP rendkívül előnyös konstrukció. A befizetések hozamokat termelnek és évi 20% adójóváírás is igényelhető, így a hosszú évek alatt jelentős összeget gyűjthetünk össze.

Régebben amiatt is elterjedtek voltak az önkéntes nyugdíjpénztárak, mert a munkáltatók cafeteriaelemként is adhatták az alkalmazottaiknak. Ám a 2019-es törvényváltozásoknak köszönhetően megemelkedett az utána fizetendő munkáltatói adó mértéke, így manapság a cégeknek már kevésbé éri meg ezt a juttatási formát alkalmazni.

Egyénileg is érdemes önkéntes nyugdíjpénztári számlán gyűjtögetni a pénzt, hiszen ez az a nyugdíj-előtakarékossági forma, aminek a legalacsonyabb a havi díja.

Manapság hazánkban is számos pénzintézet foglalkozik önkéntes nyugdíjpénztári szolgáltatással. Csak néhány példa közülük: Allianz, Aegon, Generali, Aranykor, Budapest, Erste, Pannónia, MKB, OTP, Életút, MetLife, Union, Uniqua, Groupama, de a sor tovább folytatható egyéb szereplőkkel is.

Felmerülhet a kérdés, hogy ennyi cég ajánlata közül vajon melyiket válasszuk. Cikkünkben most két nagyobb szolgáltató, az Allianz és az Aegon önkéntes nyugdíjpénztári szolgáltatását hasonlítjuk össze. Mindkettő stabil, nagy múltú vállalat, amelyek intézményi háttere a biztosíték arra, hogy a pénzünk nálunk jó helyen, biztonságban van. Ez a kisebb, vagy csak nemrég alakult pénztárakról nem minden esetben mondható el.

Mindazonáltal egy olyan általános szempontrendszer mentén vizsgáljuk meg őket, amely alapján bármely más önkéntes nyugdíjpénztár is összehasonlítható. Bár cikkünk nem pótolhatja egy független alkusz személyre szabott tanácsadását, de szakértői véleményünk segíthet jobban átlátni azokat a fontos szempontokat, amelyeket figyelembe kell venni a mérlegelés során.

Allianz vagy Aegon: melyiket válasszuk?

Az alábbiakban végigvesszük e két pénzintézet ajánlatait, és megnézzük azokat a főbb tudnivalókat, amelyekkel érdemes tisztában lenni, mielőtt bármelyik (vagy akár egy harmadik pénztár) mellett elkötelezzük magunkat.

A választásnál ugyanis cseppet sem mellékes kérdés, hogy milyen „hírneve”, múltja van az egyes pénztáraknak, milyen portfóliókat kínálnak, mekkora hozamokat ígérnek, milyen költségekkel kell számolnunk, mennyire rugalmasak, valamint, hogy hogyan történik a kifizetés. Lássuk, hogy ezek alapján mit lehet tudni az Allianz és az Aegon nyugdíjpénztárak ajánlatáról!

Biztosítói alapinformációk, intézményi háttér

A stabil, nagy múltú vállalatoknak azért könnyebb bizalmat szavazni, mert régóta jelen vannak a piacon, a rengeteg elégedett ügyfél garanciát jelent és a biztonság érzetét kelti.

Az Allianz Hungária Önkéntes Nyugdíjpénztár 1996-ban alakult, és az egyik legnagyobb hazai nyugdíjpénztárként tartják számon. Jelentős tőketartalékkal rendelkezik, így pénzügyileg stabilnak számít. A megbízható háttér az Allianz Csoportnak köszönhető, ami egy több mint 130 éve működő, nemzetközi pénzintézet.

Az Aegon Önkéntes Nyugdíjpénztár 1995-től van jelen a hazai piacon, alapítása óta pedig tíz kisebb hazai pénztár is beolvadt az intézménybe. Az Aegon-csoport mögött szintén nemzetközi, stabil háttér áll, és hazánk harmadik legnagyobb nyugdíjpénztárának számít.

Két olyan pénzintézetről van tehát szó, amelyek sikeresnek, stabilnak, és jelentős múltúnak számítanak, ez pedig jó alapot adhat a két önkéntes nyugdíjpénztári szolgáltatásainak összehasonlítására.

Portfóliók és hozamok

Az nyugdíjpénztári tagság egyik legfőbb előnye, hogy a nyugdíjkorhatár elérésekor több pénzt kapunk vissza, mint amennyit befizettünk. Ezt pedig elsősorban a hozamoknak köszönhetjük, hiszen az értékpapírokba és részvényekbe befektetett pénzünk az évek alatt gyarapodik. Persze, nem mindegy, hogy milyen kockázat mellett és mekkora mértékben.

Az Allianz Önkéntes Nyugdíjpénztárnál négyféle különböző befektetési portfólió érhető el:

- Klasszikus;

- Kiegyensúlyozott;

- Növekedési;

- Kockázatvállaló.

Ezeknek a hozamai közt jelentős eltérések lehetnek, hiszen más-más eszközökbe fektetik be a pénzünket: a Klasszikus portfólióban például kizárólag magyar állampapírok szerepelnek, melyek biztonságosak, ugyanakkor alacsony hozammal bírnak.

A másik végletet a Kockázatvállaló Portfólió jelenti, amelynek már csupán 10%-a állampapír, a maradék pedig kisebb arányban magyar, nagyobbrészt nemzetközi részvényekből áll. Egy ilyen „csomag”, bár sokkal több hozamot termelhet, de a kockázat is jóval magasabb. A Kiegyensúlyozott és Növekedési portfólió pedig mérsékelt-magas kockázatokat rejt, és vegyesen találhatóak bennük értékpapírok és részvények.

A rövid távon gondolkodóknak (akiknek például már csak pár éve van hátra a nyugdíjig) az alacsony kockázatú befektetéseket ajánlják, míg aki több mint 20 év múlva vonul nyugdíjba, annak nyereségesebb lehet egy magasabb kockázatú befektetés.

Az Aegon ennél eggyel több, ötféle portfóliót kínál. Az elnevezések némileg ismerősek lesznek:

- Klasszikus;

- Kiegyensúlyozott;

- Szakértői Abszolút;

- Növekedési;

- MegaTrend.

A felépítésük nagyon hasonló az Allianznál látottakhoz, a Klasszikus csak biztonságos, de alacsony hozamot termelő állampapírokból áll és elsősorban a rövid távra tervezőknek szól.

A Kiegyensúlyozott és a Szakértői Abszolút portfóliók a közepes-magas kockázatú kategóriát képviselik, ez utóbbi különlegessége, hogy nincs megadva, hogy milyen befektetések mekkora arányban lelhetők fel benne, ugyanis ezt a vagyonkezelő dönti el az aktuális pénzpiaci helyzet alapján.

A Növekedési és a MegaTrend pedig a magas kockázatú lehetőségek közé sorolható, és vegyesen alkotják kötvények és pénzpiaci eszközök, valamint részvények, illetve ingatlanalapok és abszolút hozamú alapok.

Most, hogy látjuk, milyen lehetőségeink vannak a befektetésre, térjünk ki röviden a hozamokra is!

Itt két mutatót érdemes megnézni: azt, hogy miképp teljesített a portfólió egy adott évben (esetünkben 2020-ban), illetve azt, hogy hogyan alakultak a hozamok az elmúlt 10-15 évben. Ez utóbbi jóval árulkodóbb, mintha csak külön egy-egy év teljesítményét vennénk figyelembe, hiszen egy aktuális év alapján soha nem szabad messzemenő következtetéseket levonni.

Példaként nézzük meg a két pénztár legalacsonyabb és legmagasabb kockázatú portfólióinak nettó hozamrátáit.

| Nettó hozamráta | Portfólió neve | |

|---|---|---|

| Allianz Klasszikus | Aegon Klasszikus | |

| 2020-ban | 0,69% | 0,84% |

| Az elmúlt 15 évben (2006-2020) | 3,05% | 4,92% |

A fenti összehasonlításból láthatjuk, hogy az Aegon legkevésbé kockázatvállaló terméke mind rövid, mint hosszú távon több hozamot termelt.

| Nettó hozamráta | Portfólió neve | |

|---|---|---|

| Allianz Kockázatvállaló | Aegon MegaTrend | |

| 2020-ban | 5,62% | 26,05% |

| Az elmúlt 15 évben (2006-2020) | 7,32% | 10,12% |

A magas kockázatot jelentő befektetések tekintetében szintén az Aegon portfóliója bizonyult nyereségesebbnek.

Ezek a számok viszont arra is felhívják a figyelmet, hogy mekkora különbségek lehetnek az alacsony, illetve a magas kockázatú befektetések hozamai közt. Az alábbi két ábrán előbb az Aegon, majd az Allianz legalacsonyabb és legmagasabb kockázatú portfólióinak összehasonlítását mutatjuk be, ugyanarra az időszakra (2016 és 2021 között).

Allianz Hungária Önkéntes Nyugdíjpénztár Klasszikus (kék) és Kockázatvállaló portfólióinak alakulása 2016 és 2021 között

Láthatjuk, hogy míg a Klasszikus portfólió egy lassú, de kiegyensúlyozott, kis mértékű növekedést mutatott, addig a Kockázatvállalóban sokkal nagyobb változások mellett a hozamok is jelentősen magasabbak voltak.

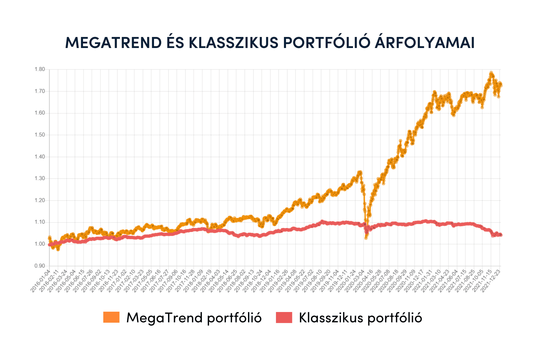

Aegon Nyugdíjpénztár Klasszikus (piros) és Mega Trend portfólióinak alakulása 2016 és 2021 között

A fenti ábra megmutatja, hogy az Aegon Nyugdíjpénztár legkisebb és legnagyobb kockázattal járó portfóliója hasonló utat járt be, mint a másik pénztárnál. Jól látható a 2020-as válság is, de az látszik, hogy utána meredek ütemben javultak a számok.

Mindazonáltal ne felejtsük el azt sem, hogy ezek az értékek csak az eltelt évek eredményeit mutatják, tehát a múltra vonatkoznak. Azt viszont senki sem tudhatja, hogy a jövőben miképp alakul a piac, így kizárólag a múltbeli információkból nem lehet kikövetkeztetni, hogy melyik pénztár portfóliója teljesít majd jobban az elkövetkező időszakban.

Ezért is fontos, hogy az önkéntes nyugdíjpénztárak összehasonlításakor lehetőleg szakértői véleményekre támaszkodjunk.

Tapasztalt szakértőink minden kérdésére választ adnak maximum 1 munkanapon belül!

Költségek

Bár az önkéntes nyugdíjpénztári tagság számos előnnyel jár, azonban arról sem szabad megfeledkeznünk, hogy az egyre gyarapodó megtakarításunk mellett természetesen költségeink is lesznek.

Az egyes pénztárak ajánlatait a teljes költségmutató, azaz a TKM segítségével lehet összehasonlítani, ami egy olyan mutatószám, ami meghatározza az egyes nyugdíj-megtakarítások várható éves költségét, százalékos formában. Azonban jó, ha tudjuk, hogy ez az érték maximalizálva van, vagyis egyetlen pénztár sem lépheti át a törvényileg meghatározott “plafont”.

Nézzük is meg, hogy itt milyen különbségek lelhetők fel a két vizsgált pénztár között. Ismét a legalacsonyabb és legmagasabb kockázatú portfóliót vesszük alapul, 10, illetve 30 éves megtakarítással számolva.

| Megtakarítás időtartama | TKM | |

|---|---|---|

| Allianz Klasszikus | Aegon Klasszikus | |

| 10 év | 1,54% | 1,85% |

| 30 év | 0,85% | 1,05% |

| Megtakarítás időtartama | TKM | |

|---|---|---|

| Allianz Kockázatvállaló | Aegon MegaTrend | |

| 10 év | 1,59% | 2,30% |

| 30 év | 0,90% | 1,50% |

Ahogy látjuk, az Allianznál mindkét portfólió esetében kisebb a TKM, ami azt jelenti, hogy a ránk háruló költségek is alacsonyabbak.

Általánosságban is elmondható, hogy mindenképpen érdemes megnézni a TKM-et, de ne csak ez alapján válasszuk pénztárat, hanem mindig mérlegeljük a többi fontos szempontot is.

Minden ÖNYP működésének alapja a rendszeres díjfizetés. Az viszont már pénztáranként változhat, hogy milyen gyakorisággal, minimum mekkora összegeket kell befizetni.

Az Allianz például alkalmanként 5.000 forint befizetést vár el a tagoktól, és ragaszkodik a havi rendszerességhez. Ezen felül viszont bármikor van lehetőség arra, hogy eseti befizetésekkel növeljük a megtakarításunkat, ennek az összege pedig tetszőleges lehet.

Ezzel szemben az Aegonra a rugalmas tagdíjfizetési rendszer jellemző. A minimális összeg ugyan egy kicsit magasabb – havi 6.000 forint –, de nem ragaszkodnak a havi teljesítéshez, akár arra is van lehetőségünk, hogy például negyedévente, egy összegben fizessünk be 18.000 forintot. Eseti befizetésekre itt is ugyanúgy van lehetőség, akár évente több alkalommal is.

Felmerülhet a kérdés, hogy vajon mi történik a pénzünkkel, miután befizettük a tagdíjat. Az önkéntes nyugdíjpénztárak a jogszabályi előírásoknak megfelelve három részre osztják a befizetett összegeket: ezek a működési tartalék, a likviditási tartalék és a fedezeti tartalék.

A működési tartalékból a pénztár működésének költségeit fedezik. A likviditási tartalék a biztonságos működtetésért felel, tehát ezt az összeget a pénztár mintegy „vésztartalékként” teszi félre azért, hogy ha valamilyen kockázatos esemény (befektetési vagy demográfiai) történik, akkor se váljon hirtelen fizetésképtelenné. A fedezeti tartalék pedig az az összeg, ami az önkéntes nyugdíjpénztári tag saját, névre szóló számlájára kerül, és amit aztán a pénztár befektet.

E három tartalék felosztása azonban összegenként és pénztáranként is változhat, nézzük is meg, hogyan. Példánkban mindkét pénztárnál az évi 120.001 és 240.000 Ft közötti befizetésre vonatkozó adatokat vizsgáljuk.

| Tartalék megnevezése | Pénztár neve | |

|---|---|---|

| Allianz | Aegon | |

| Működési tartalék | 3,9% | 5% |

| Likviditási tartalék | 0,1% | 0% |

| Fedezeti tartalék | 96% | 95% |

Bár felfedezhető némi eltérés, az viszont mindkét pénztár esetében közös, hogy minél magasabb tagdíjat fizetünk, annál jobban emelkedik a fedezeti tartalék, ezzel arányosan pedig csökken a másik kettő.

A fenti táblázatban is látható, hogy a 120.001 és 240.000 Ft éves befizetés is esetén is elég magas a fedezeti tartaléknak az aránya, de az elérhető információkat tovább vizsgálva azt látjuk, hogy az évi 500.000 forintot meghaladó befizetés esetén az Allianznál már 99%-ot, az Aegonnál pedig 98%-ot számolnak el erre a célra.

Rugalmasság

Az önkéntes nyugdíjpénztárak összehasonlítása során a szakértők véleménye is az, hogy a választáskor a pénztárak rugalmasságát is figyelembe kell venni. Hiszen hosszú távokra tervezni meglehetősen nehéz, és számtalan olyan váratlan dolog történhet, ami a pénzügyeinkre (ezáltal a nyugdíjpénztári befizetéseinkre) is hatással van. Az pedig csak előny, ha ezek a megváltozott körülmények nem szabotálják a nyugdíjcélú megtakarításainkat.

Ha például a számla megnyitása után pár évvel jobban állunk anyagilag, akkor érdemes kérvényezni a tagdíj emelését, hiszen ezáltal a megtakarításaink is jobban gyarapodnak majd. Ez mindkét vizsgált pénztár esetében lehetséges: a megfelelő nyomtatvány kitöltésével évente lehet növelni a havi tagdíjat, illetve az Aegon esetében válthatunk a havi vagy a negyedéves befizetés közt is.

Ezen felül mindkét pénztárnál van lehetőség eseti befizetésre, a tagdíjtól függetlenül, tetszőleges összegben. Ez akkor hasznos, ha egyszerre egy nagyobb összeghez jutunk, amit szeretnénk a nyugdíjas éveinkre félretenni.

De az Aegon például a pénz elértéktelenedésére is gondol, hiszen náluk elérhető az indexálás, ami annyit jelent, hogy a tagdíjat minden évben az infláció mértékéhez igazodva megnövelik, hogy a megtakarításunk értéke az évek múlásával se csökkenjen. Ezt a szolgáltatást, amennyiben módosítanánk rajta, az indexálási évfordulót megelőzően lehet kérvényezni.

Persze az is előfordulhat, hogy éppen kedvezőtlen anyagi helyzetbe kerülünk, és a nyugdíjpénztári befizetés is komoly fejtörést okoz. Bár a pénztáraknál létezik várakozási idő (számlanyitástól eltelt 10 év), ami alatt, ha nem fizetünk sem szűnik meg a tagságunk, jó, ha tudjuk, ez idő alatt akkor is felszámolják a költségeket, ha nem fizetünk tagdíjat. Ezeket ilyenkor a hozamból vonják le.

Ezen kívül azzal is érdemes tisztában lenni, hogy minél több az a kieső idő, amíg nem fizetjük a tagsági díjat annál kevesebb pénz gyűlik majd össze a nyugdíjas éveinkre, és nem csak a be nem fizetett összegtől, hanem értelemszerűen annak hozamaitól is elesünk.

Ha átmeneti pénzügyi nehézségeink adódnak, és legalább 3 éve pénztártagok vagyunk, akkor igényelhetünk tagi kölcsönt is, ami az Allianznál a fedezeti tartalék 5%-áig lehetséges, 12 hónapra szól. Ez egy jó lehetőség lehet a nehezebb időben, de nem szabad az időben történő visszafizetésről megfeledkezni, mert akkor a pénztár jelentős késedelmi kamatot számol fel.

Az önkéntes nyugdíjpénztári tagság viszont a belépést követő 10 évig nem szüntethető meg, kivéve akkor, ha a nyitás időpontjában már kevesebb, mint 10 évünk van a nyugdíjba vonulásig. Ezt tehát mindenképpen figyelembe kell venni, mielőtt ezen nyugdíj-előtakarékossági megoldás mellett döntünk.

Kifizetések

A nyugdíjpénztárak összehasonlítása során a kifizetéssel kapcsolatos feltételekről sem szabad megfeledkezni, hiszen a végső célunk mégiscsak az, hogy a befizetett pénzt (és ennek a hozamait) nyugdíjasként visszakapjuk.

Azt tudjuk, hogy a kifizetés a mindenkori nyugdíjkorhatár elérésekor történik. Ha elértük a nyugdíjas kort, akkor kérvényezhetjük, hogy a számlánkon lévő pénzt egy összegben vagy havi járadék formájában (vagy e kettő kombinációjában) kiutalják.

A számunkra idelális nyugdíjpénztár kiválasztása során érdemes figyelembe venni a kifizetéssel kapcsolatos feltételeket is.

Ezek a lehetőségek mindkét pénztárnál elérhetők, mint ahogy az is, hogy a nyugdíjkorhatár betöltésekor még nem igényeljük a kifizetést, hanem pár évig még tovább gyűjtögetünk (ha mondjuk még nem vonulunk nyugdíjba, hanem tovább dolgozunk, így csak később lesz szükségünk a pénzre).

A nyugdíjkorhatár elérését azonban erősen ajánlott kivárni, hiszen ha a lejárat előtt lépünk ki a pénztárból, akkor elesünk a hozamoktól, illetve az első 10 évben a pénztári tagság megszüntetése és a pénz felvétele nem is lehetséges.

Ha viszont a számlanyitástól eltelt legalább 10 év, akkor mindkét pénztár esetében több lehetőség adott, hogy hozzáférjünk a pénzünkhöz:

- csak egy részösszeget veszünk fel, és továbbra is pénztártagok maradunk;

- kivesszük a teljes összeget, de bennmaradunk a pénztárban;

- megszüntetjük a tagságunkat és a teljes összeget felvesszük.

Az Allianznál választhatunk, hogy a meglévő hozamunk teljes összegét, ennek csak egy részét, illetve az összes bent lévő pénzt kivesszük-e. Ez utóbbi esetben adott a lehetőség a pénztárból való kilépésre.

Az Aegonnál eldönthetjük, hogy a teljes hozamot, egy szabadon választott részösszeget, vagy pedig a teljes bent lévő összegét felvesszük, és utóbbi esetben ugyancsak megszüntethetjük a tagságunkat.

Ami fontos, hogy különbséget kell tenni a között, hogy csak a hozamot, vagy tőkét is kiveszünk, ugyanis a tőkerésznél SZJA- és SZOCHO-fizetési kötelezettségünk van. Ennek a mértéke 10 év után folyamatosan csökken, de a folyamat kissé bonyolult, az ÖNYP Útmutatóban részletesebben is foglalkozunk vele. Valamint arra is gondolnunk kell, hogy ha idő előtt vesszük ki a pénzünket, akkor az addig kapott 20% adójóváírást is kamatostul vissza kell fizetni!

Összegezve annyit érdemes megjegyezni, hogy az önkéntes nyugdíjpénztári tagság akkor lesz a legjövedelmezőbb, ha valóban nyugdíjcélú megtakarításként gondolunk az ide befizetett pénzre, és tényleg csak akkor vesszük fel, amikor elérjük a nyugdíjas kort.

Munkáltatóknak

Bár manapság már nem annyira népszerű az önkéntes nyugdíjpénztári hozzájárulás mint cafeteriaelem, de a munkáltatóknak továbbra is van lehetőségük ezzel a juttatással ösztönözni munkavállalóikat.

Az Allianz például erre az esetre egy komplett All-in Cafeteria programot kínál, ami az Allianz-csoporttól igényelhető, és nem csak az ÖNYP-hozzájárulást, hanem több típusú szolgáltatást is magában foglal.

Bár az Aegonnál ilyet nem találunk, viszont szintén rendelkeznek munkáltatóknak szánt ajánlatokkal, hogy a cégek rajtuk keresztül is támogathassák dolgozóikat különféle extra juttatásokkal.

Egyéb ösztönzők

Minden nyugdíjpénztárnak az a célja, hogy minél több elégedett ügyfelet tudhasson magáénak. Emellett a lakosság nagy része még mindig nincs tisztában a nyugdíjcélú öngondoskodás fontosságával, így az egyes pénztárak rendszeresen előrukkolnak különféle akciókkal vagy kedvezményekkel, amelyekkel csatlakozásra próbálják buzdítani az embereket. Nézzünk is konkrét példákat:

Az Allianz például van, hogy értékes nyereményeket (felsőkategóriás mobiltelefon, illetve tablet) sorsol ki azon tagok közt, akik regisztrálnak a nyugdíjpénztár számlainformációs rendszerébe. Akik pedig ismerősüket is ráveszik, hogy lépjenek be a pénztárba, 4.000 Ft értékű vásárlási utalványt kapnak ajándékba.

Az Aegonnál, cikkünk elkészültekor kétféle nyereményakciót találunk (de ez időszakonként változó lehet): az új tagok a belépést követően egy 5.000 Ft értékű vásárlási utalványt kapnak, aki pedig igényli az e-posta szolgáltatást, azok között egy 150.000 Ft értékű vásárlási utalványt és az otthoni internet-előfizetés egyéves díjának átvállalását sorsolják ki.

Bár ezek az – ahogy említettük, egyébként állandóan változó – akciók és nyeremények valóban csábítónak tűnnek, azonban a szakértők egybehangzó véleménye az, hogy ne ezek alapján véglegesítsük a döntésünket. Az önkéntes nyugdíjpénztárak összehasonlítása ugyanis (ahogy ezt az eddigiekben is láttuk) roppant komplex dolog, és a választás hosszú időre szól. Az eseti kedvezményeknél sokkal fontosabb szempont, hogy hosszú távon elégedettek legyünk a választott szolgáltatással.

Szakértői vélemény: a tapasztalatok összegzése

Az önkéntes nyugdíjpénztár egy nagyszerű lehetőség arra, hogy előre gondoskodjunk nyugdíjas éveink anyagi biztonságáról. Viszont amellett sem lehet szó nélkül elmenni, hogy az egyes pénztárak szolgáltatásai mennyiben különböznek egymástól.

Eltérések adódnak a minimális havi tagdíjban, a fizetés rendszerességében, a költségekben, a hozamokban… bizonyos szempontok az egyik, míg mások inkább a másik felé billenthetik a mérleget. Persze, ez nem jelenti azt, hogy az egyes pénztárak „jók”, vagy „rosszak” lennének, hiszen mindig az egyéni szükségletek döntik el, hogy kinek melyik a testhezállóbb.

Az Aegon például többféle portfóliót kínál és a tagdíjfizetés rendszerességét illetően is rugalmasabb, ellenben az Allianz a költségek tekintetében kedvezőbb, hiszen náluk alacsonyabb TKM-értékekkel találkoztunk.

Azt sem szabad elfelejteni, hogy az Allianz és az Aegon csupán két vállalat a számos piaci szereplő közül, akiket szintén érdemes figyelembe venni, így a végső döntés cseppet sem egyszerű.

Kérjen ingyenes nyugdíj tanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!