A nyugdíjkorhatár elérésekor minden magyar jogosult állami nyugdíjra. Természetes is, hogy mindannyian kíváncsiak vagyunk, hogy mennyi nyugdíjra számíthatunk, mennyi lesz az az összeg, amiből majd a munkával töltött évek után a megélhetésünket finanszíroznunk kell. Továbbá felvetődik a kérdés, hogy a biztonságos megélhetés mellett jut-e majd belőle az aktív kikapcsolódásra, esetleg a gyerekek, unokák támogatására is.

A pontos számok kiderítése viszont soktényezős folyamat, a várható nyugdíjunk összegét ugyanis számos dolog befolyásolja. Például hosszú évek pénzügyi változásait kell figyelembe vennünk, és nem tekinthetünk el azoktól az egyéni eseményektől sem, amelyek a munkavállalóként töltött éveink alatt történtek velünk (például ha hosszabb ideig nem volt munkaviszonyunk, gyermeket vállaltunk stb.). Ezek ugyanis befolyásolják a várható állami nyugdíj összegét.

Bár a pontos összeget csak nem sokkal a nyugdíjba vonulásunk előtt tudjuk meg, egy sor olyan fogalom kapcsolódik ehhez a témához, amelynek ismerete nélkül nehéz átlátni a számítás menetét. Ezek segítségünkre lehetnek abban, hogy megtudjuk, mennyi pénzre számíthatunk. A szükséges alapfogalmak tisztázása jelentősen megkönnyítheti a becsléseket, ami alapján pedig könnyebb tudatosan a jövőbe tekinteni, és felkészülni az öregkor nehézségeire.

Cikkünkben körbejárjuk a kérdést, és sorra veszünk mindent, ami segíthet átlátni a nyugdíjszámítás bonyolult folyamatát. Ez nemcsak azoknak fontos, akiknek már közeleg a nyugdíjba vonulás ideje, hanem mindenkinek, aki szeretne teljesebb képet kapni és megérteni az összefüggéseket.

A legfontosabb alapfogalmak tisztázása

A várható nyugdíj kiszámítása igen bonyolultnak tűnhet, ha nem vagyunk tisztában néhány alapvető fogalom jelentésével. A nyugdíj fogalmát napi szinten használjuk, sokan azt is tudják, hogy nem csak egyféle nyugalmazási díj létezik, gondoljunk csak az özvegyi, a foglalkoztatotti vagy a rokkantsági nyugdíjra.

Cikkünkbenz elsősorban az öregségi nyugdíjról lesz szó, így kezdjük is az ezzel kapcsolatban felmerülő kérdések tisztázásával!

A valorizációs szorzó igencsak fontos szerepet tölt be az öregségi nyugdíj kiszámítása során.

Öregségi nyugdíj

Az öregségi nyugdíj az az összeg, amelyre a munkában eltöltött évek után, idős korunkban az államtól számíthatunk.

Nyugdíjrendszerünk felosztó-kirovó rendszerben működik, ahol mindig az éppen aktív munkavállalók járulékai fedezik a nyugdíjas korú lakosság ellátását, így tehát minden nyugdíjkorhatárt elért magyar polgár egyazon közös „kalapból” kerül kifizetésre.

Ebben a rendszerben pedig öregségi teljes nyugdíjra az alábbi két feltétel egyidejű teljesülése esetén leszünk jogosultak:

- ha rendelkezünk elegendő munkában eltöltött (úgynevezett szolgálati) idővel;

- elérjük a nyugdíjkorhatárt (ez 2024-ben 65 év).

A nők előnyt élveznek abból a szempontból, hogy nekik ugyanis, ha már maguk mögött tudhatnak 40 év munkaviszonyt, akkor a meghatározott korhatár elérését nem kell megvárniuk ahhoz, hogy nyugdíjba mehessenek.

Most pedig nézzük meg részletesebben, hogy mit is jelent pontosan a szolgálati idő, mennyi a nyugdíjkorhatár, lehet-e korkedvezményt igénybe venni, és ha igen, ki jogosult rá.

2020 elején 2.054.000 magyar volt jogosult öregségi nyugdíjra. A nyugdíjak átlagos összege 142.000 Ft volt, ami a januári nettó átlagkereset csupán 57%-át jelentette.

Nyugdíjkorhatár

A nyugdíjkorhatár megmutatja, hogy hány éves korától jogosult valaki öregségi nyugdíjra. 2010-től a hatályban lévő 62 éves korhatár fokozatosan 65 évre emelkedett, ami 2024-ben egységesen meg is marad.

A növekvő tendencia azonban nem áll meg, a jövőben a folyamatos emelkedés több mint sejthető. A közelmúltban számos cikk és tanulmány látott napvilágot, melyekben 70–72 éves nyugdíjkorhatárt emlegetnek, illetve ezt a kort javasolják a szakemberek, ha az államok nem szeretnék, hogy nyugdíjrendszerük összeomoljon.

Természetesen ez globális probléma. Európa több országában és az USA-ban is most emelik a nyugdíjkorhatárt 67 évre, és több helyen rendszeres időközönként (például Dániában 5 évente) 1 éves emelkedéssel számolnak, összhangban a szintén fokozatosan emelkedő várható élettartammal.

Korkedvezmény

Jelen állás szerint egyetlen esetben élhetünk a korkedvezményes nyugdíjjal. A törvény szerint ugyanis a nők akkor is nyugdíjba vonulhatnak, ha még nem érték el a hatályos nyugdíjkorhatárt, de rendelkeznek 40 ledolgozott munkaévvel, amelyből legfeljebb 8 év lehet a gyermekneveléssel eltöltött idő.

Korábban többször felmerült a férfiak hasonlóan kedvezményes nyugdíjazásának ötlete, azonban az így sem épp optimális nyugdíjhelyzet fenntarthatósága miatt ez egyáltalán nem valószínű, hogy valaha megvalósul.

Szolgálati idő

Szolgálati idő alatt azt az időszakot értjük, amikor a munkában eltöltött évek során nyugdíjjárulék-fizetési kötelezettségünk volt. Az öregségi nyugdíjhoz, ahogy fentebb is említettük, a megfelelő életkor betöltése mellett elegendő szolgálati idő megléte és igazolása is szükséges.

A jelenlegi jogszabály szerint minimum 20 év szolgálati idővel mehetünk nyugdíjba, ha minden további feltétel teljesül, vagyis elérjük a meghatározott korhatárt és a nyugdíjba vonulásunk napján nem állunk munkaviszonyban.

A bűvös valorizációs szorzó

Nem véletlen, hogy a nyugdíjak kapcsán gyakran hallani erről a „nyakatekert” fogalomról, hiszen egy kötelezően alkalmazandó szorzószámról beszélünk, ami az öregségi nyugdíjak megállapítása alapját képező havi átlagkereset összegétől is függ.

A valorizációs szorzószám megjelenése tehát minden évben fontos esemény azoknak, akik az adott naptári évben mennek nyugdíjba. A valorizációs folyamat során ugyanis az előző naptári év előtti nettó átlagkereseteket az országos átlagkereset egyes években történő változásait figyelembe véve a nyugdíjazás előtti év kereseti szintjéhez igazítják.

Így tehát, ha 2024-ben vonulunk nyugdíjba, akkor a valorizálás a 2022-es és az azt megelőző évek átlagkereseteit veszi figyelembe, amelyeket a 2023-as kereseti szintekhez igazítanak.

A valorizációs szorzóval tehát meg kell szorozni az adott év nettó keresetét, így igazítva az adott ledolgozott évek kereseteit a nyugdíjba vonulás előtti évet megelőző évhez. A folyamat alkalmazásával így jelentősen jobban járhatnak azok, akiknek a nyugdíját olyan évben állapítják meg, amelyben a szorzó magasabb, mint az eggyel korábbi évben.

A nyugdíj összege tehát jelentősen függ attól is, hogy melyik évben vonulunk nyugdíjba. Aki 2021-ben érte el a nyugdíjas kort, akkor az érvényben lévő valorizációs szorzónak köszönhetően kedvezőbb helyzetbe került, mint azok, akik például 2019-ben mentek nyugdíjba, ugyanis a 2020-as átlagkereset még az évben bekövetkezett kedvezőtlen gazdasági változások ellenére is 10%-kal magasabb volt, mint az azt megelőző évben.

Minden év márciusában lép hatályba az azévi nyugdíjak megállapításaihoz szükséges valorizációs szorzóval kapcsolatos kormányrendelet. Az idén nyugdíjba vonulók örülhetnek, ugyanis az aktuális szorzók jóval magasabbak a tavalyi évben alkalmazottaknál.

A tényleges nyugdíj összegének kiszámítása azonban egy sokrétű, bonyolult folyamat, melynek a fent említettek csak apró részletei.

Életpálya átlagkereset

Nem véletlenül használjuk az „életpálya” kifejezést ebben a kontextusban, hiszen gyakori tévhit, hogy a munkáévek alatt megszokott havi átlagkereset fogalmával azonosítjuk a nyugdíjszámításnál felmerülő életpálya átlagkereset kifejezést. Tévesen, ugyanis az utolsó „x” évi átlagkeresetünk összegéből nem következtethetünk közvetlenül a nyugdíjunk várható összegére.

Az idei nyugdíjmegállapítások esetében az életpálya átlagkereset számítása során az 1988 és 2024 közötti évek keresetét veszik figyelembe.

Az életpálya átlagkereset ugyanis a figyelembe vehető időszakban elért, nyugdíjalapot képező összes jövedelmek és keresetek nettó havi átlaga, amelyet naptári napokban kell mérni. Ez lesz a nyugdíj összegének meghatározásához szükséges egyik alappillér, ami elmaradhatatlan része a nyugdíjképletnek.

A nyugdíjképlet

A nyugdíjképlet az a bonyolult és laikus szemmel szinte átláthatatlan számítási eljárás, amelyben a valorizációs szorzón túl is számtalan szabály és részletszabály együttesen érvényesül, és amely alapján a nyugdíjfolyósító meghatározza a nyugdíjunk mértékét. A pontos számítás a nyugdíjfolyósító dolga lesz.

A nyugdíjképlet szerint a nyugdíjat igénylő 1988. január 1. és a nyugdíj megállapításának napja között szerzett összes havi nettó (adók és járulékok mértékével csökkentett) átlagkeresetének az összegét kell megszorozni az igénylő összes szolgálati idejétől függő, százalékos mértékű nyugdíjszorzóval. A számolás eredménye lesz az induló nyugdíj összege.

Azt hihetnénk, hogy már közelebb járunk a megoldáshoz, és innen már könnyedén kiszámolhatjuk a várható nyugdíjunkat, azonban a helyzet nem ilyen egyszerű.

Tegye meg az első lépést most!

Mennyi nyugdíjra számíthatunk?

Elszomorító hír, hogy a 2020-as adatokat tekintve az év végén Magyarországon az átlagnyugdíj az átlagkeresetnek csupán 54,8 százalékát tette ki, és ez a helyzet azóta sem javult. Így hát nem meglepő, ha már jóval a nyugdíjazásunkat megelőzően – ha csupán becslés szintjén is, de – tudni szeretnénk, hogy mekkora nyugdíjra számíthatunk, és hogy kellő mértékű anyagi biztonságban tudhatjuk-e majd magunkat idős korunkra.

Forrás: KSH

A legfontosabb fogalmak és eljárások ismeretének tükrében már nagy lépéssel közelebb kerülhettünk a nyugdíjszámítás mikéntjéhez. A pontos, várható nyugdíjunk kiszámítása szakértő segítsége nélkül azonban szinte lehetetlen feladat. Nemcsak a rengeteg idő, türelem, képlet és számítás szükségessége miatt, hanem azért is, mert általában nem rendelkezünk olyan pontos adatokkal, amelyek nélkülözhetetlenek a számításhoz.

Az ONYF (Országos Nyugdíjbiztosító Főigazgatóság) kalkulátora már ismerős lehet, ezzel előzetesen tájékozódhatunk. Az ONYF nyugdíjkalkulátor működése problémás lehet: ugyan az aktuális jogszabályoknak megfelelően számol, de itt máris gondban lehetünk, hiszen nem kértünk például előzetesen szolgálati idő és életpálya-kereset kimutatást, így nem rendelkezünk azokkal a szükséges adatokkal, amelyeket a kalulátor kérni fog tőlünk a számításhoz.

Ezen túlmenően, ha még nincs legalább 15 év szolgálati idő a hátunk mögött, szintén nehezített a helyzet. Sőt, a kalkulátor szintén nem alkalmas a számításra, ha még több mint 5 évünk van hátra a nyugdíjkorhatárig, mindemellett pedig az sem elhanyagolható tényező, hogy nem kalkulál az infláció mértékével, valamint a változékony gazdasági és társadalmi helyzeteket sem tudja figyelembe venni. Ezek ismeretében az ONYF kalkulátor tehát leginkább csak a rövid távú eredményekkel kapcsolatban hozhat értékelhető adatokat.

Szerencsére a Nyugdíj Másképpen szakértői csapata reagált a problémára, amikor megalkotta saját, innovatív állami nyugdíjkalkulátorát, ami hosszabb távon is megbízhatóbb eredményt tud biztosítani a várható állami nyugdíjunk mértékéről.

A kalkulátor használatához szerencsére nem szükséges több évtizednyi munkaviszony teljes adat-kimutatásával rendelkeznünk. A becsléshez elég ugyanis megadni néhány alapadatot (jelenlegi életkor, nettó fizetés összege), és máris kaphatunk némi rálátást a várható számokra. Ez természetesen nem helyettesíti az ONYF számítását, de iránymutatásként szolgálhat az előzetes tájékozódáshoz.

Az állam az öngondoskodókat támogatja

Könnyen előfordulhat, hogy a kalkuláció eredménye nem alakul fényesen, és a nyugdíjunk várható összegétől pánikba esünk. Ezzel minden bizonnyal nem vagyunk egyedül. Aggodalomra azonban semmi ok, mert ez a szembesülés remek alkalmat kínál, hogy átgondoljuk, szeretnénk-e előrelátók lenni és kiegészíteni az összeget.

Amiket ehhez mindenképpen érdemes átgondolni:

- Mennyivel szeretnénk kiegészíteni a várható nyugdíjunkat?

- Mi az az összeg, amit biztonsággal, rendszeresen félre tudunk tenni?

Amiknek pedig ajánlott alaposan utánajárni:

- Milyen megtakarítási lehetőségeink vannak?

- Ezek milyen előnyökkel, hátrányokkal bírnak?

- Hogyan támogatja az állam az öngondoskodást?

- Mennyit lehet így összegyűjteni?

- Hogyan indítsuk a folyamatot?

2024-ben már több mint 70 nyugdíj-előtakarékossági megoldás van jelen a piacon. A hatalmas választék ne ijesszen meg senkit, ez a sokféleség garantálja, hogy mindenki megtalálhatja az igényeinek megfelelő konstrukciót.

A hivatalosan elismert nyugdíj-megtakarításokat az állam is támogatja, évi 20%-os adójóváírás formájában.

A nyugdíjcélú megtakarításokat 3 fő kategóriába sorolhatjuk. Az állam által is elismert előtakarékossági lehetőségek a nyugdíjbiztosítás, az önkéntes nyugdíjpénztár és a nyugdíj előtakarékossági számla, melyekről bővebben kapcsolódó cikkünkben tájékozódhat.

A legjobb pedig az, hogy ezeket az állam is támogatja, méghozzá évi +20% adójóváírással, aminek összege a SZJA-nkból jár vissza.

A Nyugdíj Másképpen nyugdíj előtakarékosság kalkulátorának használatával szembetűnik, hogy az adóvisszatérítés összességében az évek során több milliós nagyságrendű összegre is rúghat, amely hozzáadódik a saját magunk által befizetett pénzhez, és ugyanúgy hozamokat fog termelni nekünk, ezzel is tovább növelve a nyugdíjas éveinkre szánt összeget.

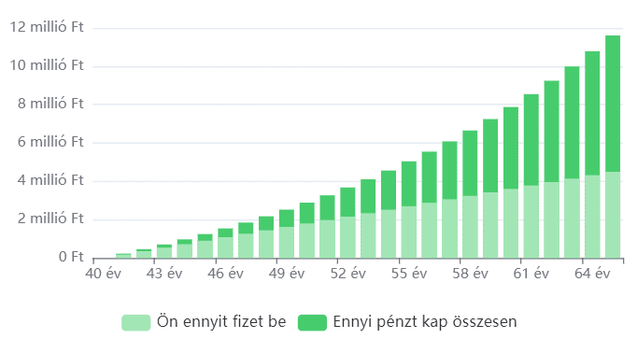

Tegyük fel, hogy Jakab 40 éves korában vág bele a megtakarításba és havi 15.000 forintot tud félretenni. A jelenleg hatályos 65 éves nyugdíjkorhatárral számolva Jakab megtakarításának lejárati összege 11.609.642 forint lesz, melyből az adójóváírás és annak hozamai igen szép összeggel bírnak, pontosan 1.934.940 forinttal.

Tekintve a nyugdíjrendszer nem éppen optimális helyzetét, valamint a várható nyugdíjak összegét, nem véletlen, hogy Jakab örül, hogy időben cselekedett. A megtakarítással ugyanis 7.109.642 Ft-tal több pénzhez jut, mintha nyugdíj megtakarítás nélkül tette volna félre a havi 15.000 Ft-ot.

Milyen lehetőségeink vannak?

Mielőtt letennénk a voksunkat bármely állam által támogatott előtakarékossági forma mellé, fontos, hogy alaposan tájékozódjunk az elérhető konstrukciókról. A megfelelő szakértő aranyat ér, de a kiválasztása macerás lehet. Korábbi cikkünkben összeszedtük, hogy melyek a jó szakértők ismérvei.

Ezen kívül weboldalunk útmutatói mindenki számára érthetően és alaposan járják körül a megtakarítási lehetőségeket. A nyugdíjbiztosításról, az ÖNYP-ről és a NYESZ-ről is írtunk már korábban, ráadásul teret adtunk annak is, hogy a különböző konstrukciókat összehasonlítsuk.

A különbségek ellenére az mindegyikről elmondható, hogy minél előbb kezdünk takarékoskodni, annál több pénz gyűlhet össze, mire elérjük a nyugdíjkorhatárt.

Láthatjuk, hogy nyugdíjunk szempontjából hatalmas jelentősége van a tudatos pénzügyi tervezésnek. Fontos előrelátónak lenni és minél hamarabb lépni, hiszen az állami nyugdíjakra aligha lehet majd alapozni. Mire a nyugdíjfolyósító kiszámolja nekünk a kevéske összeget, addigra már sajnos késő lesz cselekedni.

A megismert fogalmakkal (öregségi nyugdíj, nyugdíjkorhatár, szolgálati idő, valorizációs szorzó, életpálya átlagkereset, nyugdíjképlet) már jóval közelebb kerültünk ahhoz, hogy átfogóbb képet kapjunk a témáról, és hogy felismerjük az öngondoskodás fontosságát.

Kérjen ingyenes nyugdíj tanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!